Les résultats de l'observatoire de l’e-pub SRI des 6 derniers mois.

Ce matin s’est tenue une édition particulière de l’observatoire de l’e-pub, réalisée par Oliver Wyman pour le SRI en partenariat avec l’UDECAM. En effet, pour la première fois depuis de nombreuses années, le marché français de la publicité digitale est en baisse.

Le contexte de crise sanitaire touche tous les domaines, et bien que le numérique connaisse une croissance des usages pendant cette période. Les annonceurs et publicitaires n’ont pas suivi la cadence.

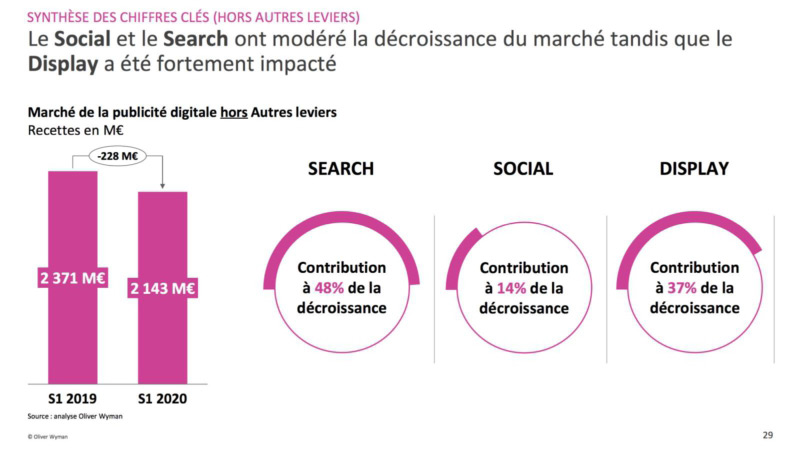

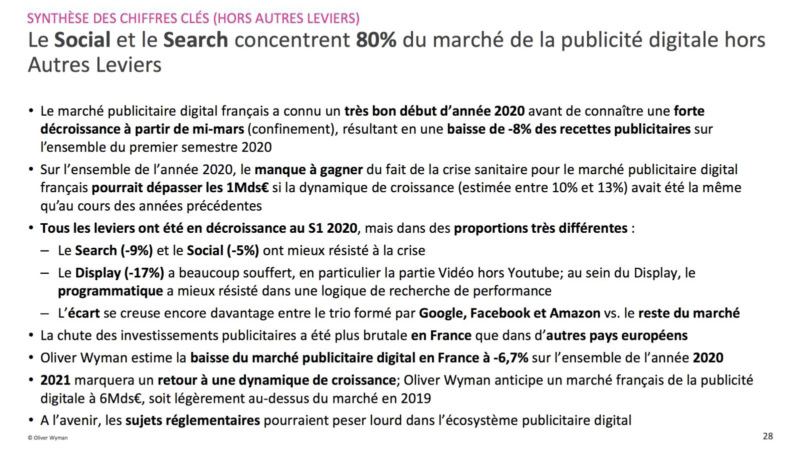

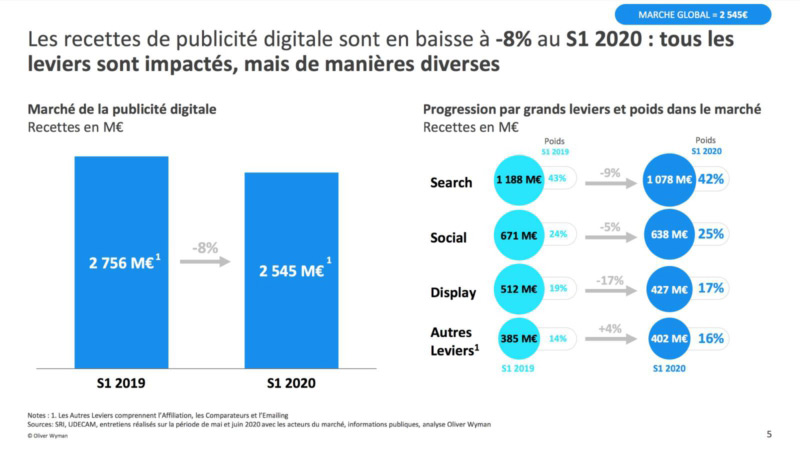

Au premier trimestre 2020, on déplore un recul de -8 %. Avec une baisse la plus importante sur le secteur du display (-17 %), puis le search (-9 %) et enfin le social (-5 %). Seuls secteurs qui restent positifs, l’affiliation, l’e-mailing et les comparateurs bien aidés par le boom de l’e-commerce confiné. Au total, le marché perd environ 200 millions d’euros.

Focus : le display

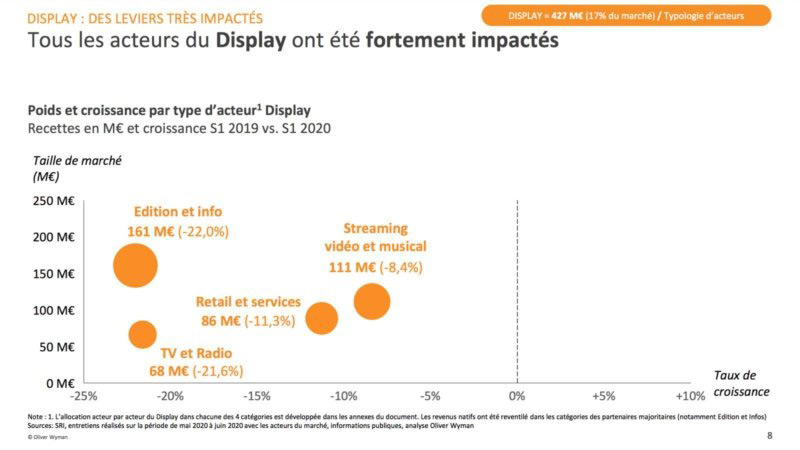

Tous les secteurs sont touchés : l’édition et l’info qui représentent le plus gros marché perdent 22%. On peut l’expliquer par une hausse des impressions, contrebalancée par une baisse des CPM. Et malgré que la presse a connu des audiences records en avril, elle a souffert comme beaucoup d’autres secteurs des blacklists de certains mots clés liés à des expériences négatives, avec en pole position le coronavirus / Covid-19.

La TV et la radio digitales perdent elles aussi presque 22 %. La TV est surtout impactée sur sa partie vidéo avec une baisse considérable sur la catch up et les négociations. Quant à la radio, elle connaît à elle seule une baisse de 70 % pour des raisons concrètes : les gens ne se déplaçaient plus.

Le secteur retail et service connaît un trafic important tiré par les e-seller et les marché locaux comme Leboncoin ou encore le drive. Mais connaît une décroissance de 11 % malgré tout.

Enfin, le streaming vidéo et musical est le domaine qui a le mieux résisté (- 8,4 %). Néanmoins il a tout de même souffert au niveau display.

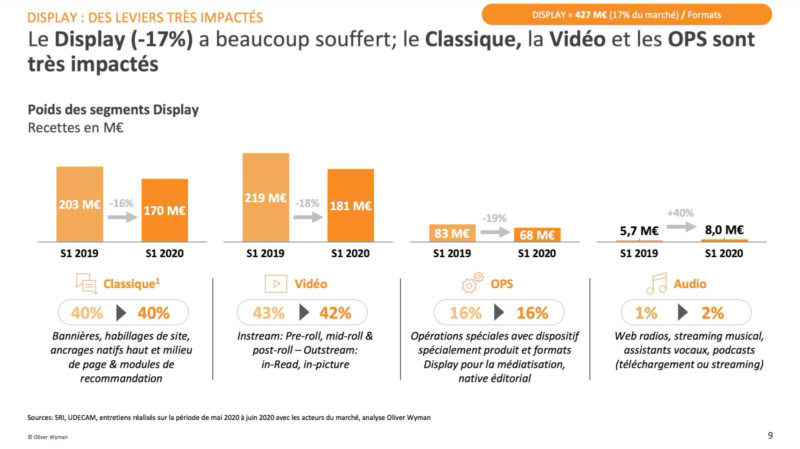

Pour les leviers, ce sont le classique, la vidéo et les OPS qui ont le plus souffert. Seul l’audio connaît une hausse significative de 40 % en poids de segment display, mais reste tout de même incomparable avec les autres leviers.

La vidéo connaît quant à elle une forte baisse de 18 %, concentrée sur la partie outstream puisque le instream est partiellement assuré par le maintien de YouTube.

On remarque que le mobile est bien moins impacté que le desktop en représentant 52 % du display classique et vidéo confondu et en représentant 61 % du temps d’écran quotidien.

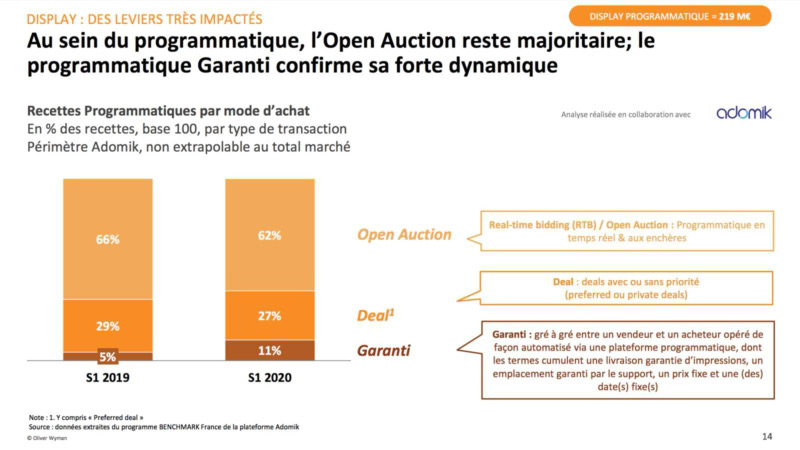

Enfin, la programmatique connaît une décroissance plus modérée avec -13 % et représente désormais 61 % des recettes du display. Et bien que l’open auction soit toujours le premier mode d’achat en programmatique, le garanti confirme sa forte dynamique ces dernières années malgré la crise.

Le display natif reste stable. C’est certainement le seul domaine qui amorti la décroissance du display avec une croissance de 2 % grâce au format classique (lié à la recherche de performance).

Le search

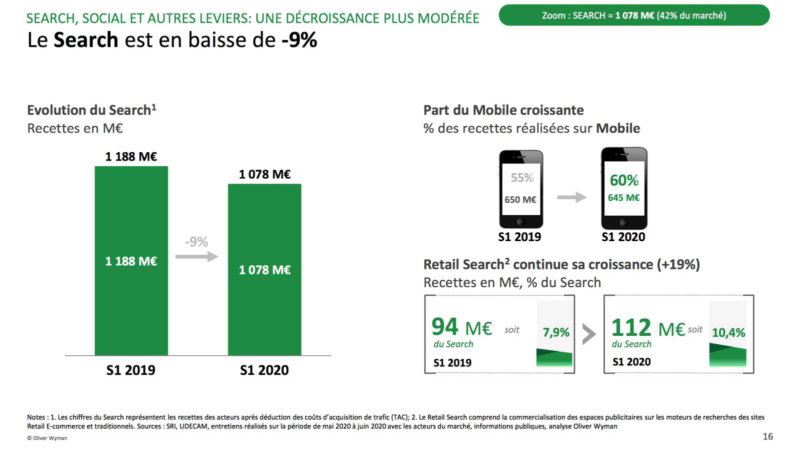

Le search connaît une baisse de 9 %. Pour la première fois, les revenus de Google vont diminuer ce semestre (-5 %). Les secteurs les plus touchés par la crise correspondent au domaine du Search avec le voyage, le luxe et la billetterie. Néanmoins, il a su s’adapter permettant aux petites entreprises d’investir et d’amortir la décroissance. La tendance de digitalisation en France pendant le confinement permet elle aussi d’amortir cette chute.

Le social

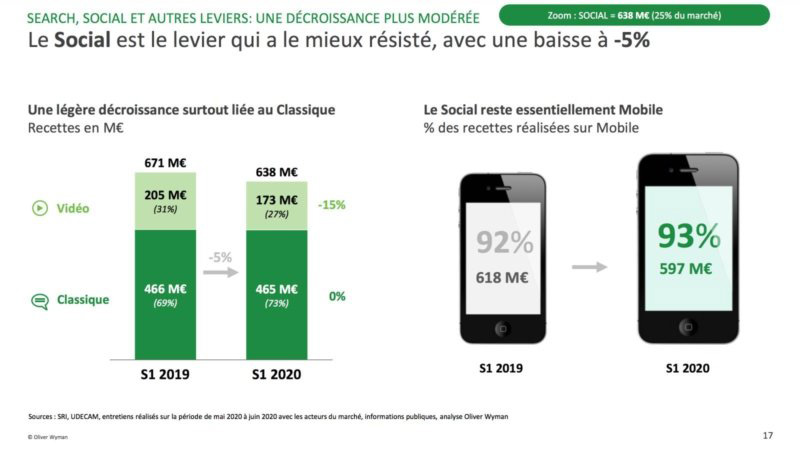

Le Social est le levier qui a le mieux résisté en cette période de crise avec une légère baisse de 5 %.

On peut expliquer cela par trois choses :

– Le succès d’Instagram ;

– la part importante de longtail avec des outils simple qui permettent de soutenir les petits commerces à la place des grands annonceurs habituels.

– et une logique de diversification des dépenses.

Snapchat et Tiktok restent quant à eux des acteurs moins importants sur ces secteurs, mais ne baissent pas non plus.

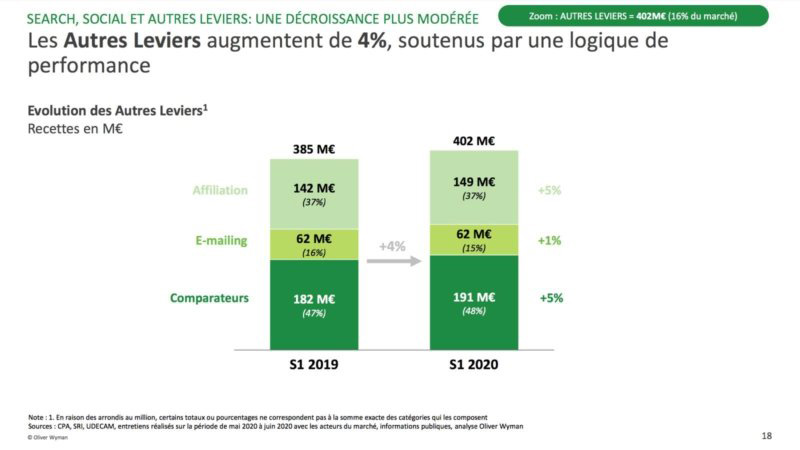

Les autres leviers

Les autres leviers comprenant l’affiliation, l’e-mailing et les comparateurs sont les seuls à être en légère hausse. La plus importante concerne celle des comparateurs qui fonctionnent particulièrement bien en période de crise avec les comparateurs d’assurance par exemple. Bien que cela puisse paraître surprenant étant donné que les comparateurs classiques les plus utilisés sont à l’arrêt (voyages, hôtels, restaurants, etc.)

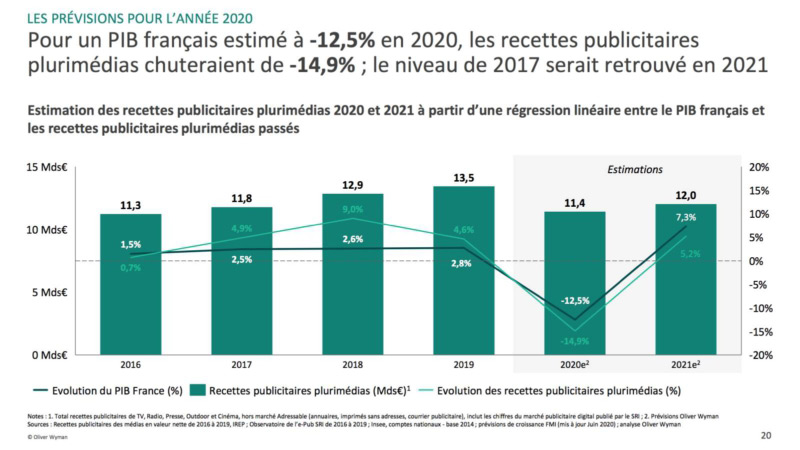

Les prévisions pour le second semestre

En 2020, les recettes plurimedia chuteraient de 15 %. La France est d’ailleurs le pays européen le plus touché. Cela peut s’expliquer par une certaine mentalité toute française des annonceurs, craintifs à l’idée de dépenser, quand dans d’autres pays les annonceurs y voient plutôt un investissement.

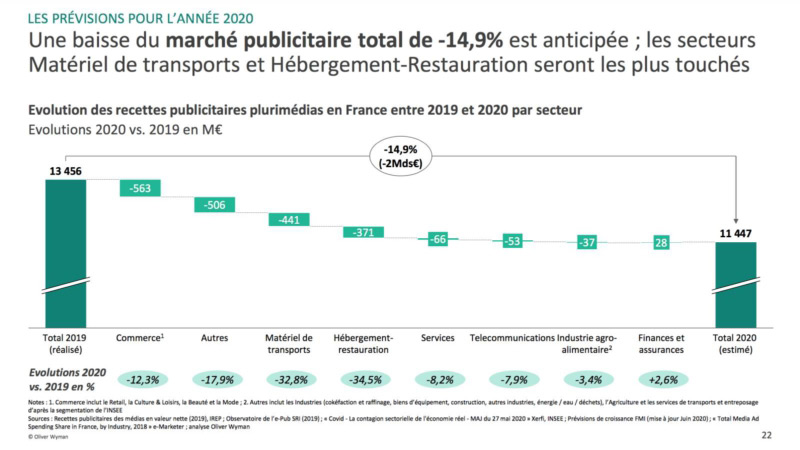

Les domaines les plus touchés sont logiquement le transport, le commerce et l’hôtellerie restauration. Seul le secteur des finances et des assurances seraient en hausse.

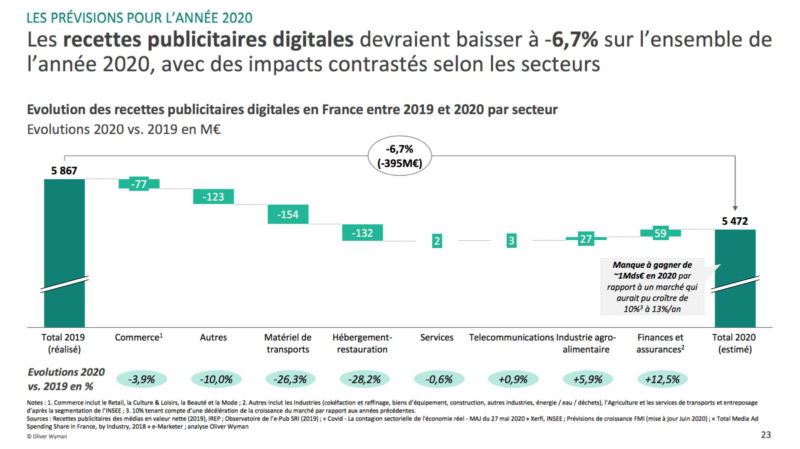

Pour le digital, la recette chuterait de 6,7 % en 2020 (-395M). On remarque donc un rattrapage pendant le second semestre en comparaison des 8 % actuels.

Néanmoins, d’après les prévisions, le marché du digital aurait dû croître de 10 % en 2020. La baisse est donc significative et représente 1 milliard d’euros d’écart avec les estimations de 2020 sans crise.

Ces prévisions dépendent tout de même des réglementations qui menacent l’écosystème publicitaire. Avec les récentes recommandations de la CNIL, les positions d’acteurs comme Apple et Google. Les règlements “e-privacy” et le climat anti-pub de plus en plus ressenti.

Synthèse