Entre stabilité, retraits et nouvelles dynamiques.

Le deuxième trimestre 2025 a été tout sauf calme pour les plateformes publicitaires américaines. Dans son dernier Digital Ads Benchmark Report, Tinuiti (spécialiste du performance marketing) dresse un état des lieux contrasté du marché. À la clé : une montée en puissance de Google Shopping, un recul stratégique des géants du retail, une rechute de TikTok… et une redéfinition des équilibres entre annonceurs.

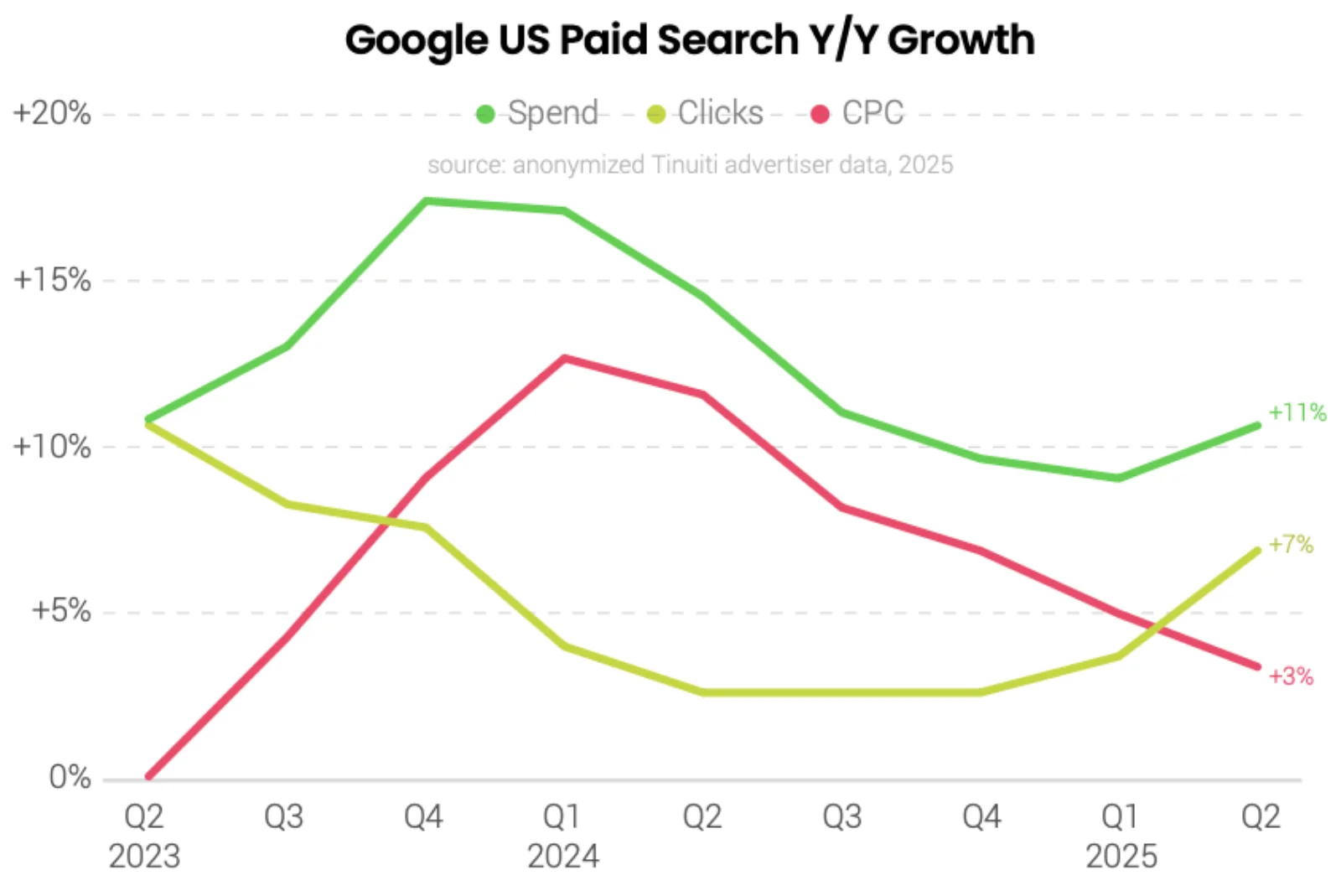

Côté paid search, Google se porte bien. Les dépenses en search progressent de 11 % sur un an, mais c’est surtout Google Shopping qui tire le marché, avec +18 % de clics et +19 % de dépenses. En cause ? Le retrait (temporaire) de trois poids lourds : Temu, Shein et Amazon, fragilisés par une politique douanière américaine fluctuante. Résultat : un afflux d’opportunités pour les marques plus modestes et un inventaire devenu soudainement rentable. Par ailleurs, les coûts par clic sur Google ont connu une hausse modérée de seulement 3 % au deuxième trimestre, une première depuis un an, témoignant d’une relative stabilité tarifaire dans un contexte pourtant dynamique.

Microsoft n’est pas en reste. Sa régie search, encore sous-estimée, enregistre une hausse de 17 % des dépenses, mais surtout une croissance des clics de 15 % portée par un coût par clic presque stable (+1 %). Une alternative de plus en plus crédible, notamment pour les annonceurs en quête de performance avec des coûts maîtrisés.

Sur le terrain du commerce media, Amazon continue de performer avec ses formats Sponsored Products (+18 % de dépenses, +19 % de clics), mais rééquilibre ses priorités. Son DSP (Demand Side Platform) progresse de 33 %, désormais renforcé par les inventaires vidéo de Prime Video. Les annonceurs actifs sur les deux plateformes (Ad Console et DSP) allouent déjà 37 % de leur budget au DSP, un virage vers le programmatique qui s’accélère.

Côté vidéo, YouTube maintient le cap (+9 % de dépenses), avec un basculement notable vers les écrans TV, qui concentrent à présent 55 % des investissements. Les Shorts, eux, pèsent 18 % des budgets segmentés. En parallèle, les campagnes Demand Gen, qui remplacent peu à peu les Video Action Campaigns, affichent +23 % de croissance, avec une part vidéo qui représente désormais la moitié des dépenses.

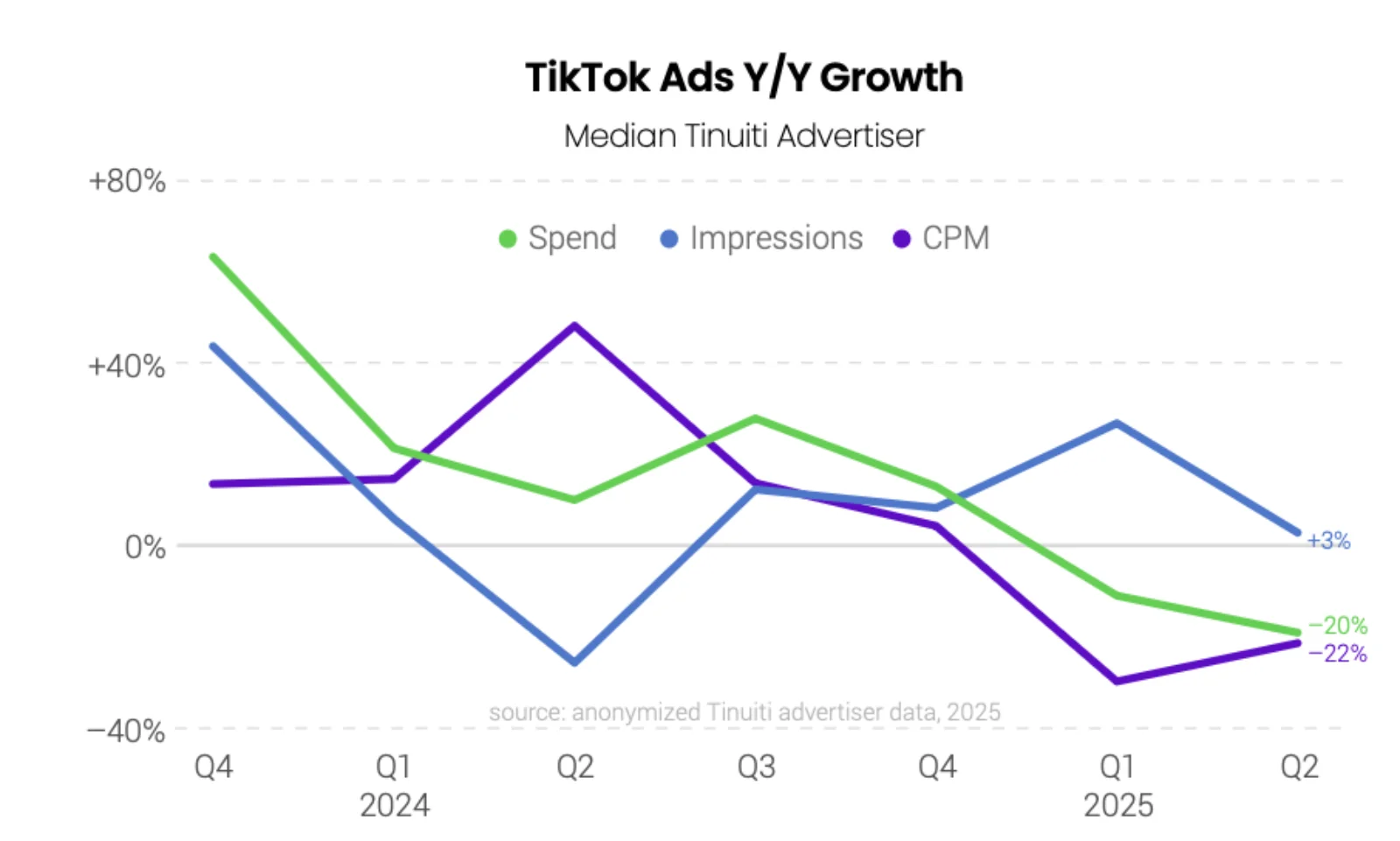

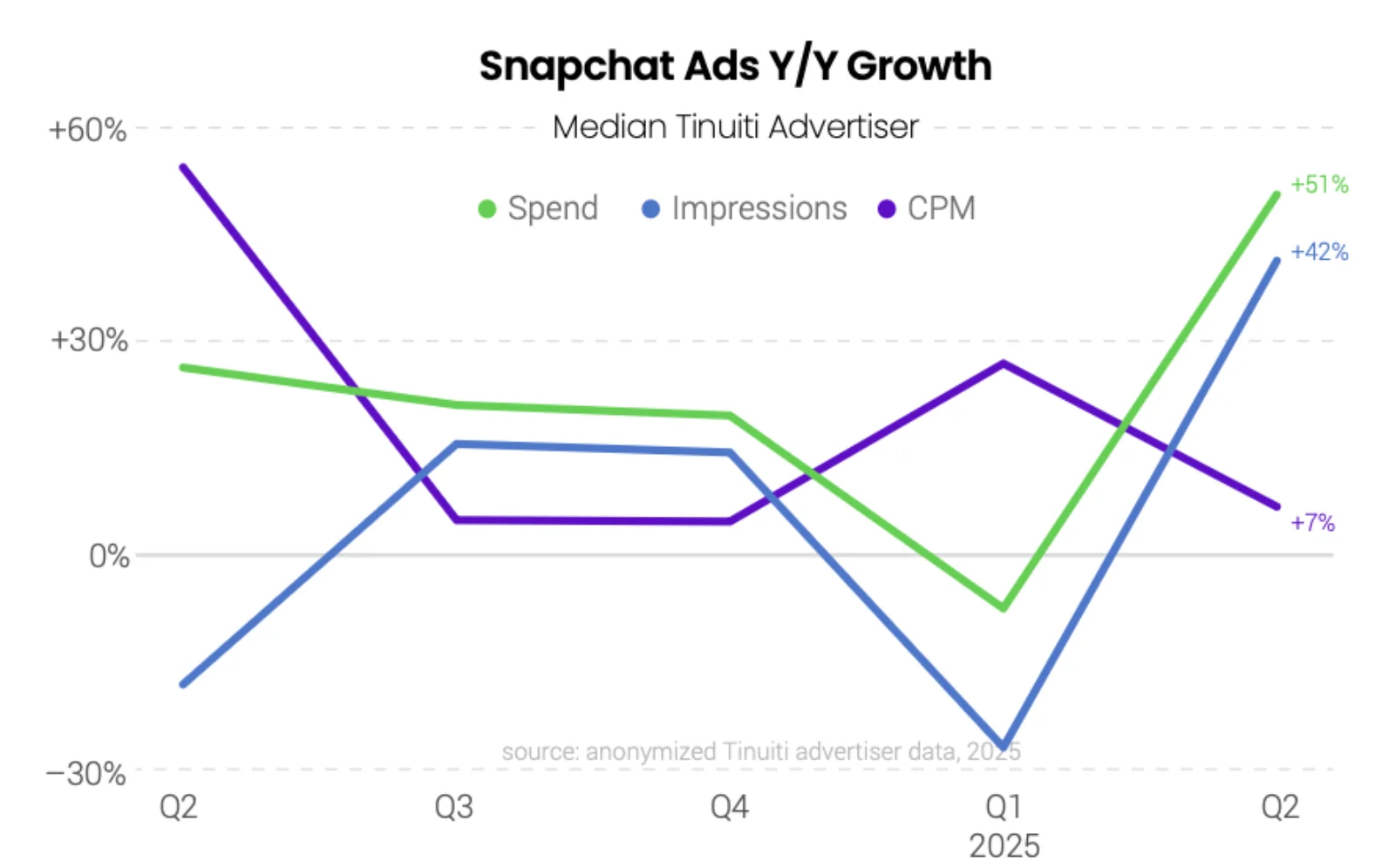

Le plus gros retournement concerne TikTok. En recul de 20 % sur un an pour l’annonceur, la plateforme paie le prix de l’incertitude réglementaire qui plane sur son avenir aux États-Unis. Si certains annonceurs s’y accrochent encore (36 % ont augmenté leurs budgets), d’autres réattribuent sans attendre. Snapchat (+51 %) et Pinterest (+66 %) en profitent, tout comme Reddit, qui voit ses dépenses grimper de 55 %.

Enfin, chez Meta, pas de surprise : stabilité apparente, mais transformations en cours. Facebook progresse de 12 % en dépenses, porté par une explosion des impressions sur les Reels, qui pèsent dorénavant un tiers des vues publicitaires. Instagram, de son côté, continue de miser sur les formats Stories (44 % des impressions) et voit ses CPM grimper doucement (+12 %).

Ce rapport trimestriel de Tinuiti illustre une chose : les équilibres se déplacent vite. À cause de facteurs externes comme les politiques tarifaires, les incertitudes géopolitiques ou les changements technologiques, des opportunités se créent, de nouveaux formats émergent et certains canaux jusque-là peu utilisés prennent de l’importance. Une dynamique américaine, certes, mais dont les échos pourraient bientôt se faire sentir ailleurs.