Nyx et L'Oréal font la course en tête.

En 2025, les réseaux sociaux redessinent plus que jamais le paysage de la beauté en France. Un secteur en pleine innovation dont le dynamisme semble ne pas connaitre de limite. Deux plateformes se distinguent par leur rôle central dans la construction de ces marques : Instagram, réseau historique où s’expriment créativité et storytelling visuel, et TikTok, devenu terrain de jeu privilégié pour l’authenticité, la viralité et les communautés engagées.

Les classements Kolsquare des 100 marques beauté les plus performantes sur chacun de ces réseaux montrent à quel point l’influence sociale est devenue un levier stratégique incontournable. Ces terrains d’expertise et d’expérimentations voient L’Oréal Paris, Nyx Cosmetics ou encore Sephora confirmer leur puissance, tandis que des acteurs émergents – de Mixa à Adopt Parfums – tirent leur épingle du jeu grâce à des approches plus ciblées et locales.

Ces deux études offrent un panorama complémentaire : d’un côté Instagram, avec plus de 2,3 millions de contenus analysés, où l’ampleur et la diversité des campagnes dominent ; de l’autre, TikTok, avec près de 400 000 vidéos passées au crible, où l’agilité des marques et la capacité à générer l’engagement font la différence.

Les réseaux sociaux dictent les codes de la beauté

Sur TikTok, la hiérarchie est bousculée. NYX Cosmetics s’impose en France avec plus de 100 M€ d’EMV (Earned Media Value), portée par une armée de micro-créateurs (1 303 KOLs – Key Opinion Leaders) et plus de 5 000 contenus. L’Oréal Paris suit avec 81 M€, confirmant sa domination européenne. Signe des temps, Lancôme bondit de huit places et intègre le podium, preuve que le luxe s’empare d’une plateforme longtemps considérée comme « mass market ».

Le skincare, moteur de la nouvelle vague

En 2025, les progressions les plus spectaculaires se trouvent du côté des soins de la peau. Rhode Skin (+50 sur TikTok, +46 sur Instagram) s’impose grâce à un engagement record de 11,7 %, tandis que CeraVe et The Ordinary dominent le classement TikTok avec des contenus éducatifs et authentiques. Côté grande distribution, Mixa prend la tête sur Instagram en skincare, preuve que la prescription dermato et les collaborations ciblées séduisent une audience en quête de légitimité.

Le skincare met ainsi en avant CeraVe (52,2 M€), très populaire auprès des jeunes audiences, devant Garnier et The Ordinary, qui bénéficie d’un engagement record de 10,9 %. En haircare, Garnier reste leader, tandis que Dyson Beauty et Color Wow se démarquent grâce à des contenus viraux. En parfumerie, Adopt Parfums s’illustre encore avec un engagement remarquable de 10,4 %.

Parfums : l’avantage reste aux acteurs accessibles

Si Chanel Beauty progresse de 56 places sur Instagram et que Kilian ou Acqua di Parma se distinguent, la catégorie parfum reste dominée par Adopt Parfums. Avec un tel engagement sur TikTok, la marque française démontre que la proximité et l’accessibilité génèrent plus de valeur sociale que l’aura seule. Pour les maisons de luxe, le défi reste entier : comment traduire une expérience olfactive en influence digitale engageante ?

TikTok se confirme ainsi comme un terrain où la viralité favorise à la fois des marques internationales puissantes et des challengers agiles comme Rhode Skin (+50 places, 41 M€), capables de capter l’attention avec des formats courts et engageants. Cet été, le Rhode Summer Club était de tous les contenus et de toutes les stories. La marque portée par Hailey Bieber et vendu environ 1 milliard de dollars à Elf Beauty trustera sans doute le classement l’année prochaine.

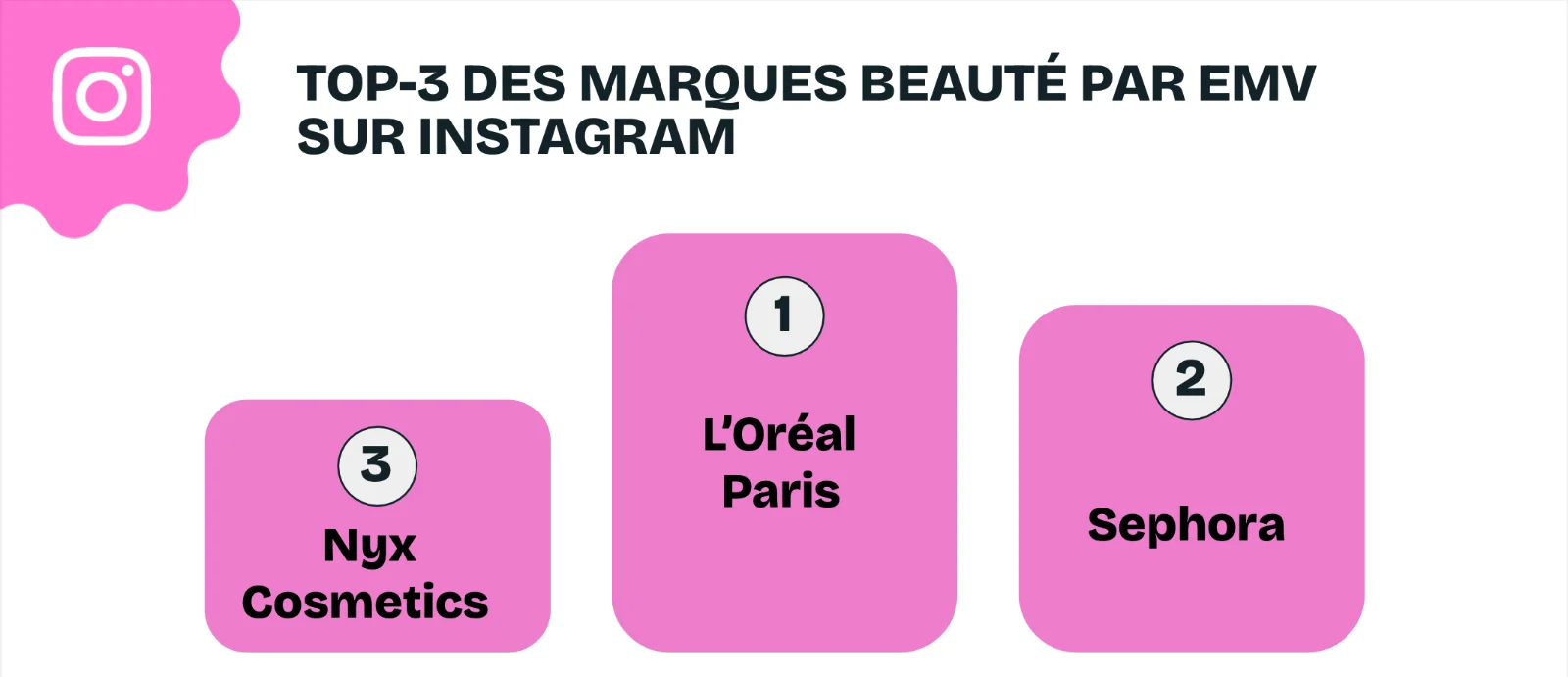

Instagram, de son côté, reste le fief des mastodontes. L’Oréal Paris y règne sans partage avec 31 M€ d’EMV et plus de 10 000 contenus publiés, devant Sephora – Groupe LVMH (19,6 M€) et Nyx Cosmetics (17,9 M€), qui brille par un taux d’engagement record de 8,4 %. À noter : Mixa surprend en skincare, devenant n°1 en France (+57 places), portée par des collaborations efficaces comme celle avec Disruptive Beauté. Côté haircare, ghd domine toujours, suivi de Garnier et Kérastase, qui se positionne solidement sur le segment premium. En parfum, Adopt Parfums conserve sa première place et maintient son ancrage local, tandis que Kilian Paris gagne du terrain sur le segment premium.

On observe une montée simultanée de marques mass market (Mixa, Garnier) et de maisons de luxe (Dior, Armani, Chanel Beauty +56), traduisant une hybridation croissante des contenus entre accessibilité et aspirationnel.

Le maquillage de luxe se convertit aux codes viraux

Ainsi, le maquillage premium s’empare des plateformes sociales. En s’appuyant sur tutoriels, formats immersifs et créateurs indépendants, le luxe s’autorise une communication plus incarnée, au diapason des codes TikTok.

Dans un contexte où le segment maquillage stagne ou recule, Louis Vuitton y a fait une entrée fracassante en début de mois avec La Beauté (signée de la papesse du make-up, la Britannique Pat McGrath), dont les prix stratosphériques ont plus fait parler en ligne que tout autre aspect. Rouge à lèvres au design joaillier, palettes hautement personnalisables, accessoires en cuir signés par le designer Konstantin Grcic : la griffe revendique un luxe “total”, prolongement de son art du voyage. Les prix, de 140 euros pour un rouge à lèvres (70 euros environ chez Hermès) jusqu’à plus de 2 500 euros pour certains vanity cases (la Malle rouge à lèvres), en disent long sur le positionnement.

Cette incursion permet à Louis Vuitton de viser une clientèle aspirante sans compromettre son prestige – une manière de renforcer l’engagement client via des achats fréquents (recharge, édition limitée). Voyons si cet engagement se traduira également sur les réseaux sociaux.

Sur Instagram et TikTok, certaines marques, même confidentielles, se démarquent et réalisent des performances significatives. D’autres, semblant plus installées ou tendances (Erborian, Aroma-Zone, Sol de Janeiro, The Ordinary) reculent sous la pression de nouveaux entrants.

Ces résultats illustrent deux logiques complémentaires. Sur TikTok, la performance tient à la viralité, à la proximité et au storytelling communautaire : CeraVe (skincare) ou Adopt Parfums (parfumerie) y démontrent l’efficacité d’une authenticité locale. Sur Instagram, l’avantage reste aux marques capables de déployer des campagnes massives et calibrées, avec une forte continuité éditoriale. Des DNVB aux géants historiques, l’influence beauté se redessine. Skincare pédagogique, maquillage premium et proximité locale dictent les règles d’un marché où le luxe trouve enfin sa place.

Derrière ce duel de plateformes, un même enjeu domine : comment les acteurs de la beauté arbitrent-ils entre volume et engagement, prestige et proximité ? Les géants internationaux doivent désormais conjuguer puissance et agilité, tandis que les marques françaises locales tirent parti de leur capital de confiance pour mobiliser des communautés soudées. Dans un contexte de pression concurrentielle accrue, la capacité à orchestrer des stratégies différenciées selon les plateformes devient un facteur clé de croissance.

Tendances émergentes

– La montée du luxe sur TikTok : Lancôme, Charlotte Tilbury ou Dior montrent que les codes premium s’adaptent dorénavant aux logiques virales ;

– Les marques mass market restent hégémoniques : L’Oréal, Nyx, Garnier et Sephora dominent en valeur brute, confirmant la force de leurs investissements et de leurs réseaux KOL ;

– Les DNVB et nouvelles marques (Rhode Skin, Typology, Gisou) progressent rapidement, souvent portées par des créateurs et des contenus authentiques ;

– Engagement > volume : des marques comme Adopt Parfums ou The Ordinary prouvent qu’une stratégie ciblée et créative peut rivaliser avec des volumes massifs ;

– Hybridation des codes : luxe et grande distribution convergent dans leurs stratégies d’influence, mêlant exclusivité et proximité.

Tendances structurantes

– TikTok devient le moteur de croissance : Les montants d’EMV y sont beaucoup plus élevés qu’Instagram (Nyx 100,8 M€ vs 17,9 M€ sur Instagram), preuve de la puissance virale de la plateforme ;

– Hybridation du luxe et du mass market : Chanel Beauty et Lancôme s’imposent auprès des jeunes audiences, traditionnellement plus attachées aux marques accessibles ;

– Formats et authenticité : Les marques qui performent sont celles qui investissent dans des contenus pédagogiques (The Ordinary), incarnés (Rhode Skin), ou massivement créatifs (Nyx, Garnier) ;

– Engagement vs volume : Certaines DNVB ou marques de niche (Color Wow, Rhode Skin) misent sur des petits volumes, mais des taux d’engagement élevés (10-13 %), quand les géants (L’Oréal, Sephora) jouent sur la force de frappe.

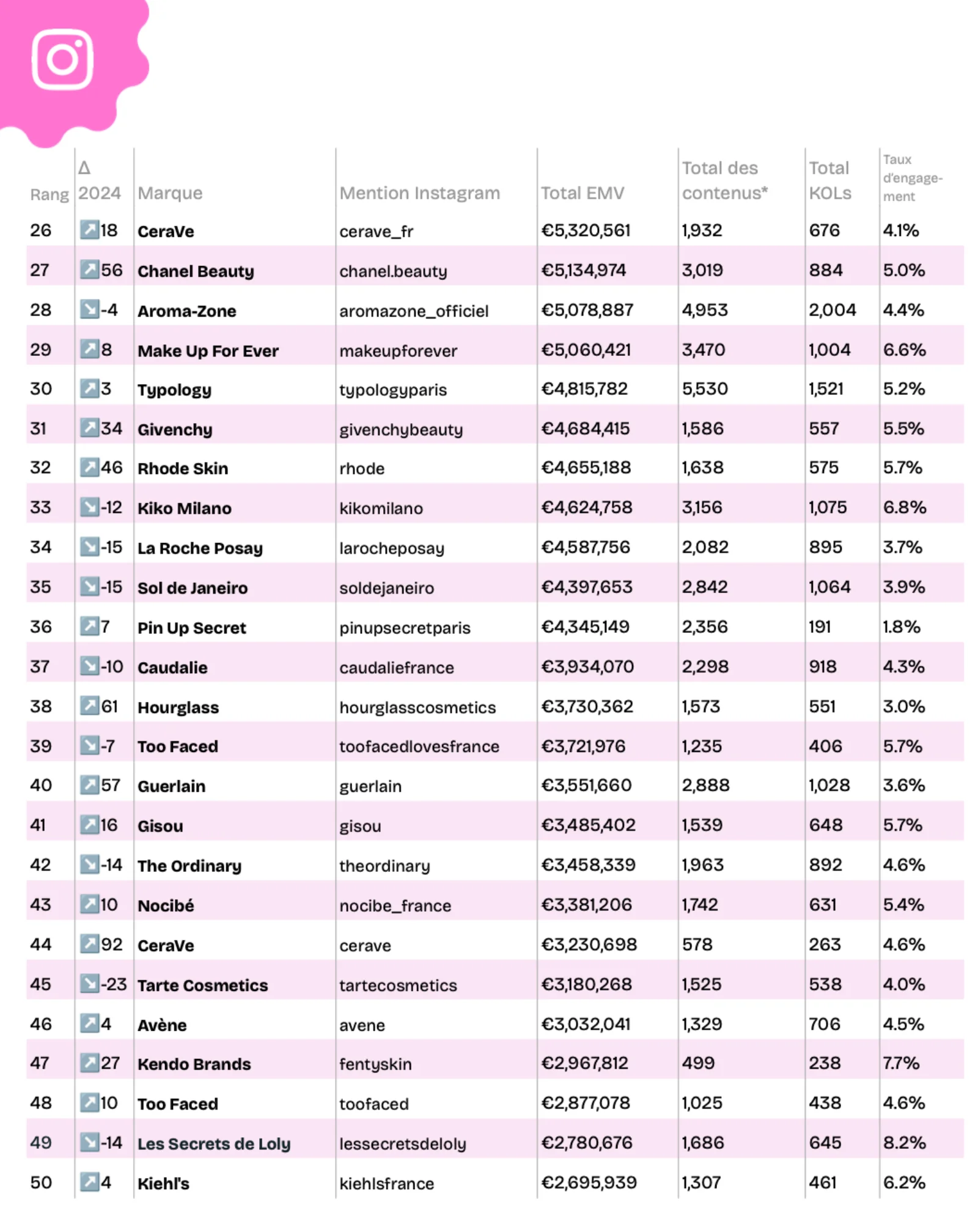

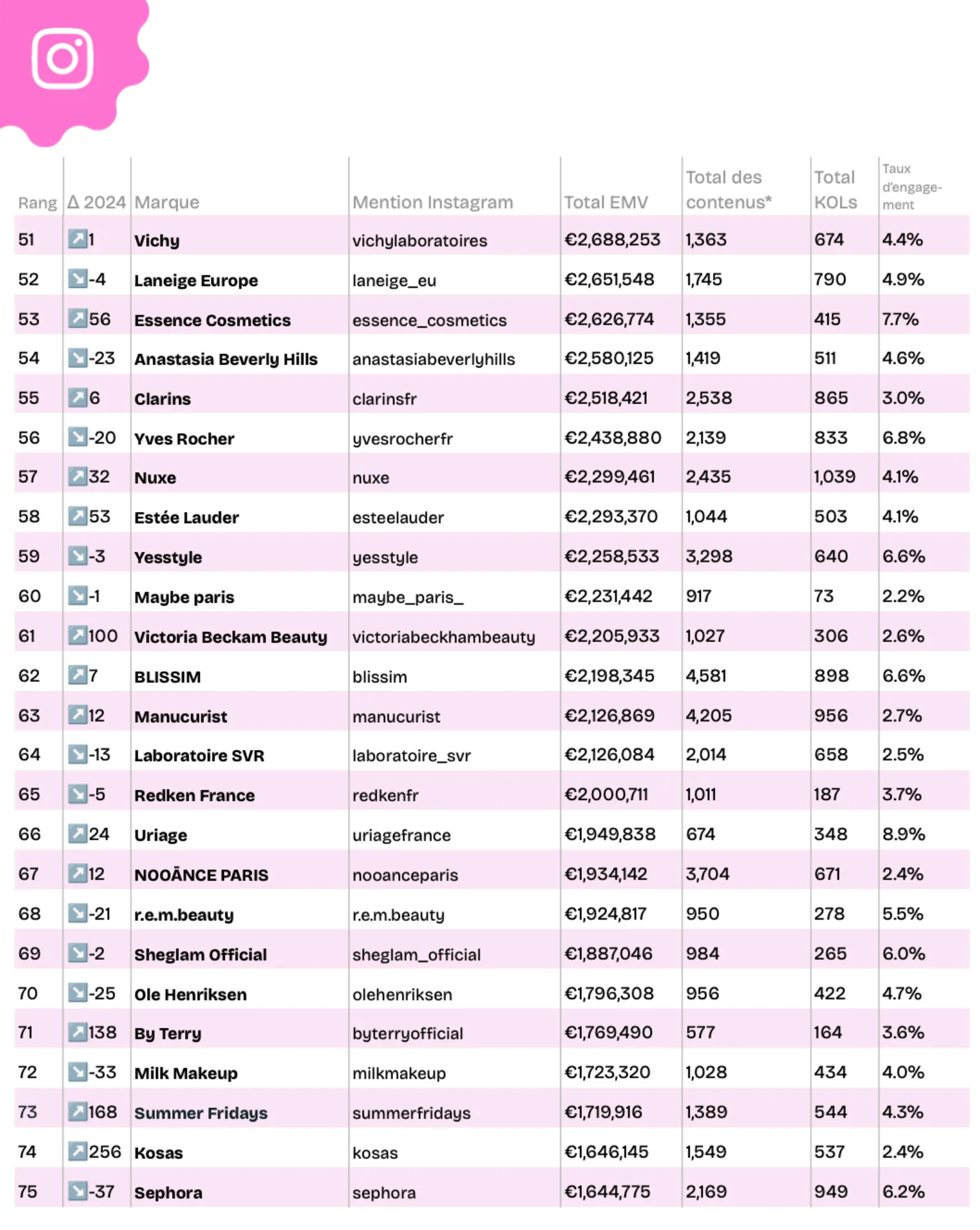

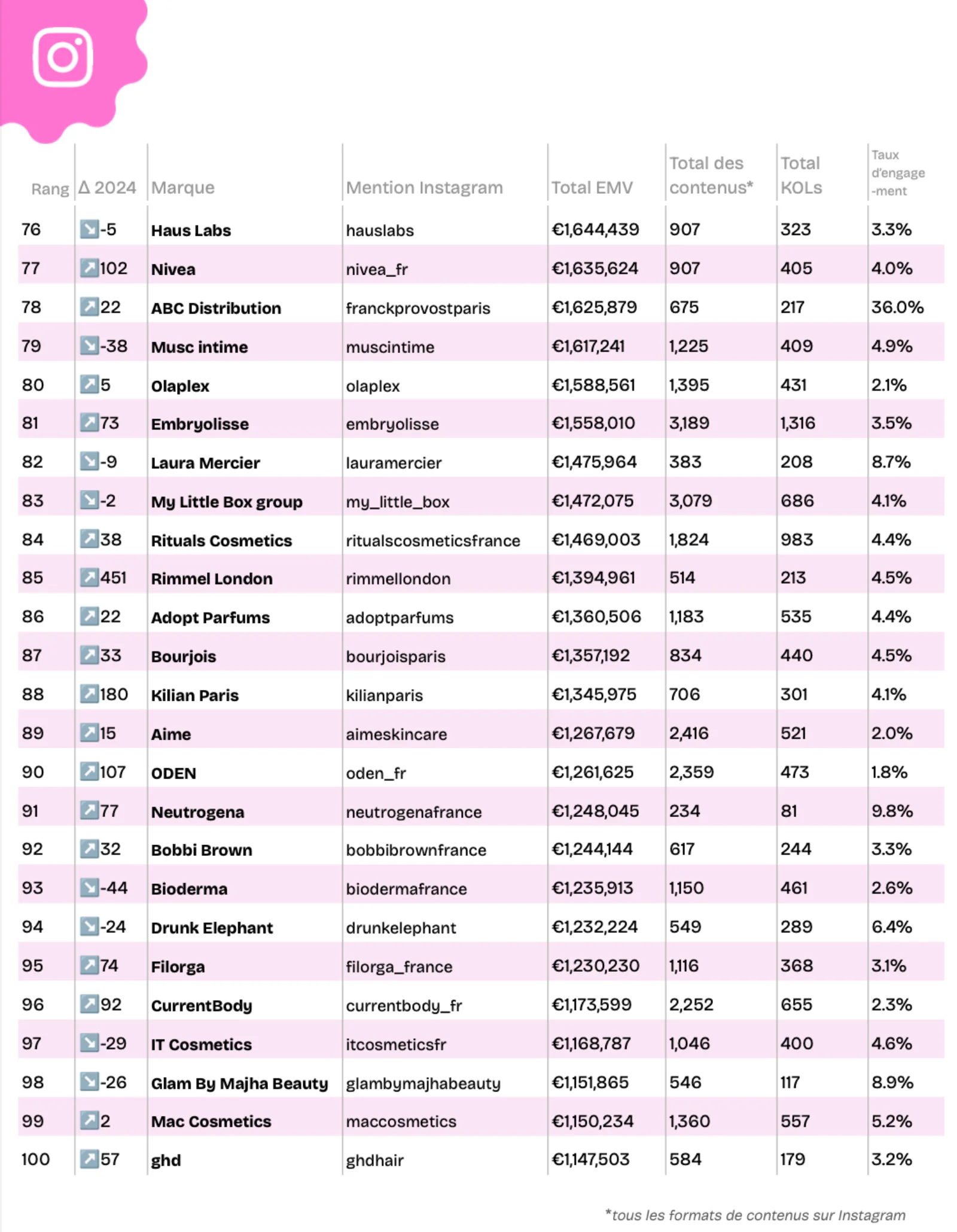

Top 100 marques beauté Instagram

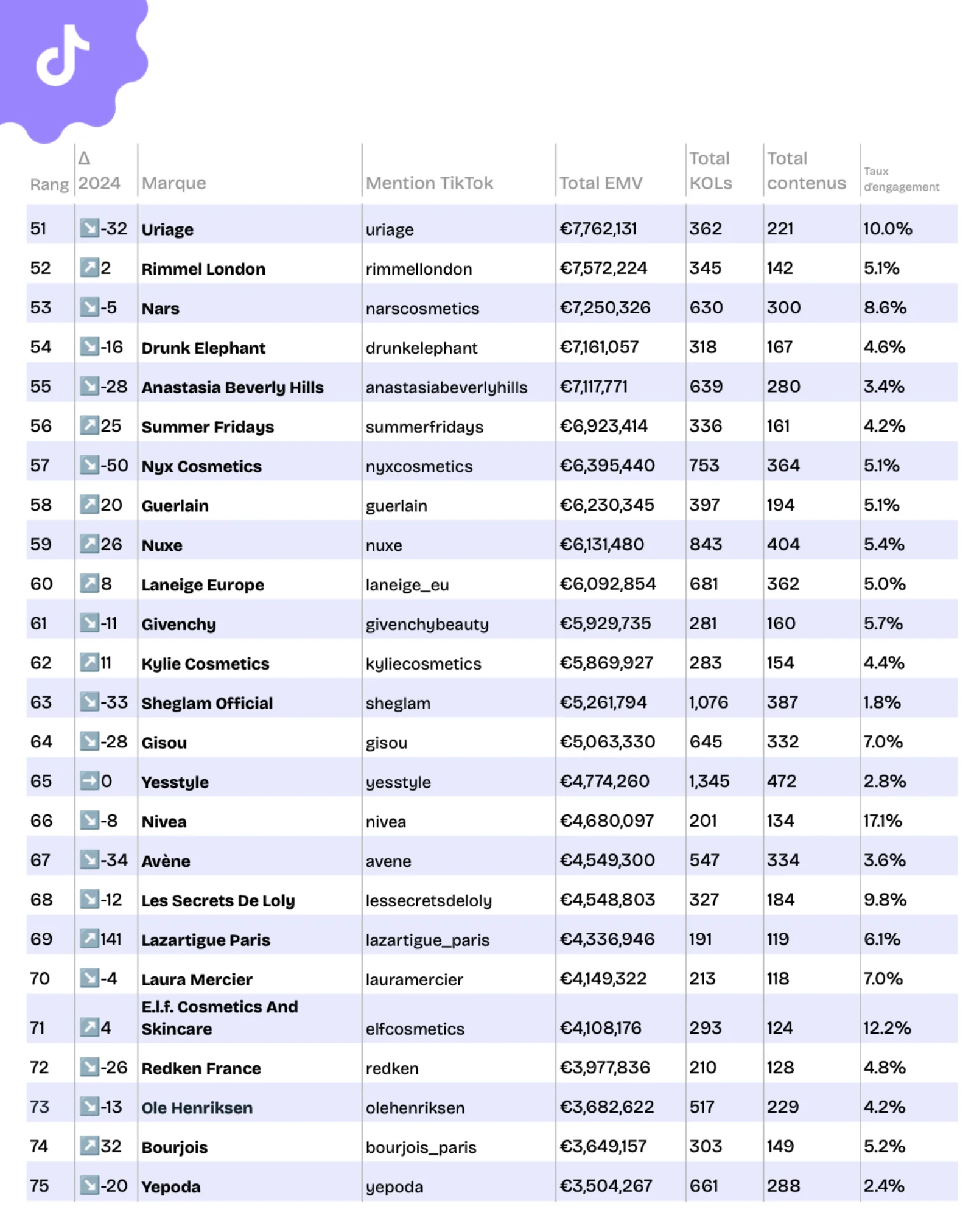

Top 100 marques beauté TikTok

*Méthodologie TikTok : Cette étude, qui s’appuie sur une analyse des données de Kolsquare, délimite les performances des marques du secteur de la beauté – y compris les soins de la peau, le maquillage, les parfums et les soins capillaires – à l’échelle européenne de janvier 2025 à juin 2025. Elle s’appuie sur une évaluation de milliers d’influenceurs, englobant plus de 166,376 profils ayant chacun plus de 5 000 followers, qui ont référencé l’une des 1,000 mentions de marques de beauté présentées dans ce rapport. Les 398,920 contenus passés au crible de janvier 2025 à juin 2025 ont été repérés grâce aux mentions de marques sur TikTok.

*Méthodologie Instagram : Elle s’appuie sur une évaluation de milliers d’influenceurs, englobant plus de 699,743 profils ayant chacun plus de 5 000 followers, qui ont référencé l’une des 2,340 mentions de marques de beauté présentées dans ce rapport. Les 2,320,097 contenus passés au crible de janvier 2025 à juin 2025 ont été repérés grâce aux mentions de marques sur lnstagram.