Un bilan nuancé.

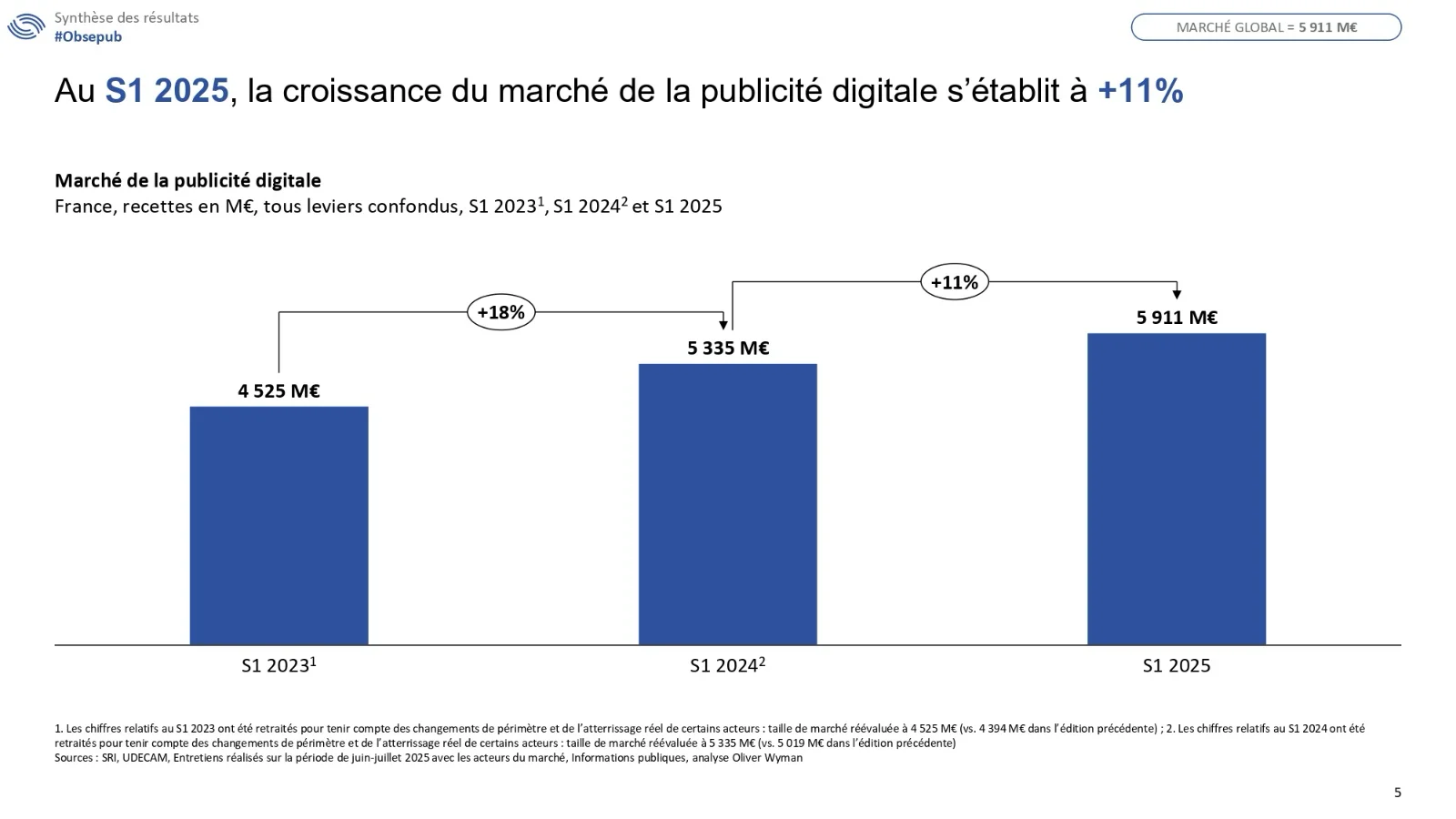

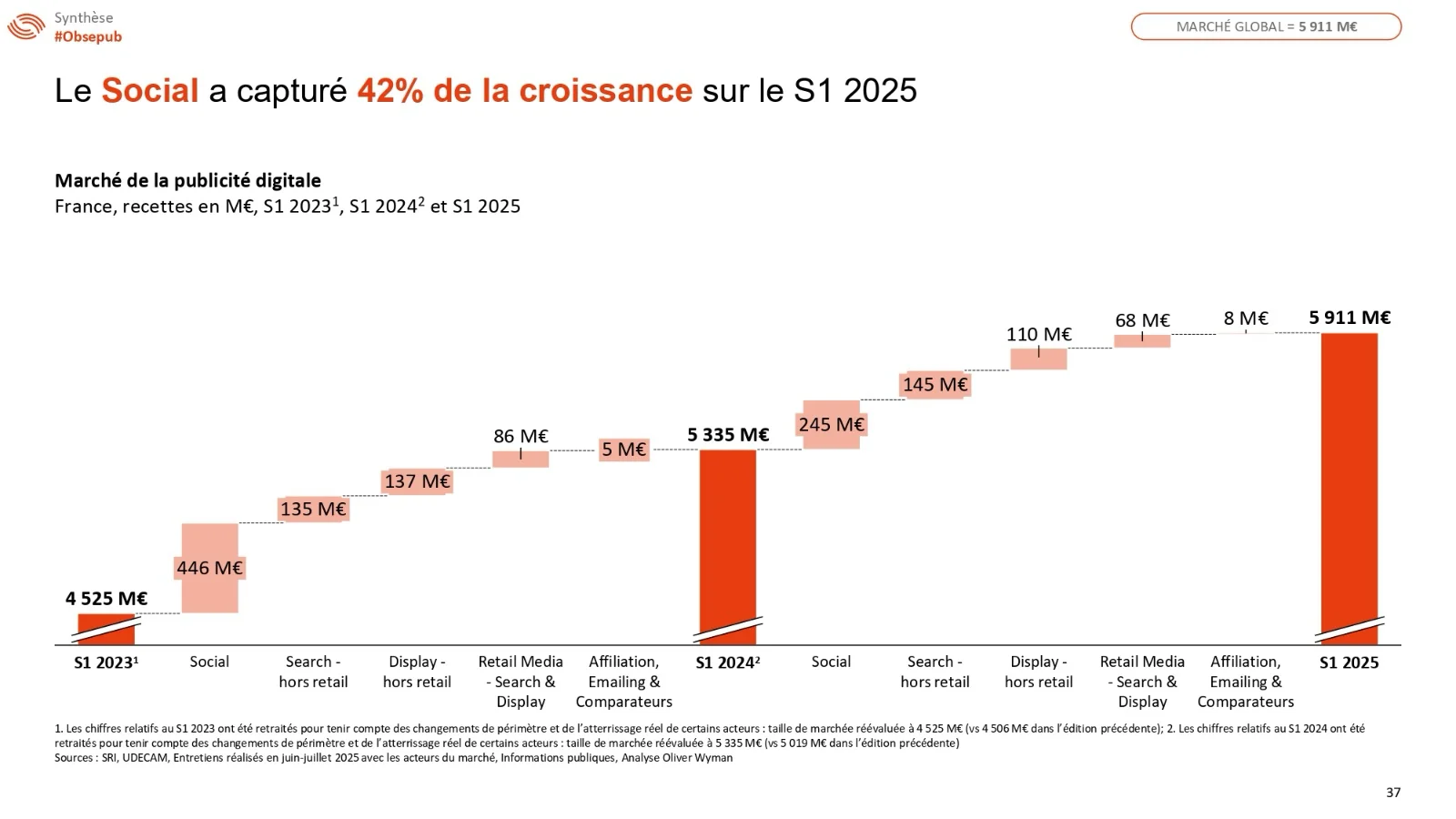

Alors que le marché du programmatique montre des signes d’essoufflement nets dans le display et la vidéo in-stream, l’Observatoire de l’e-pub dresse un tableau bien plus robuste de la publicité digitale en France. Selon les résultats de cette 34ᵉ édition, publiés par le SRI, l’UDECAM et Oliver Wyman, le marché a progressé de +11 % au premier semestre 2025, atteignant 5,9 milliards d’euros, contre 5,3 milliards un an plus tôt.

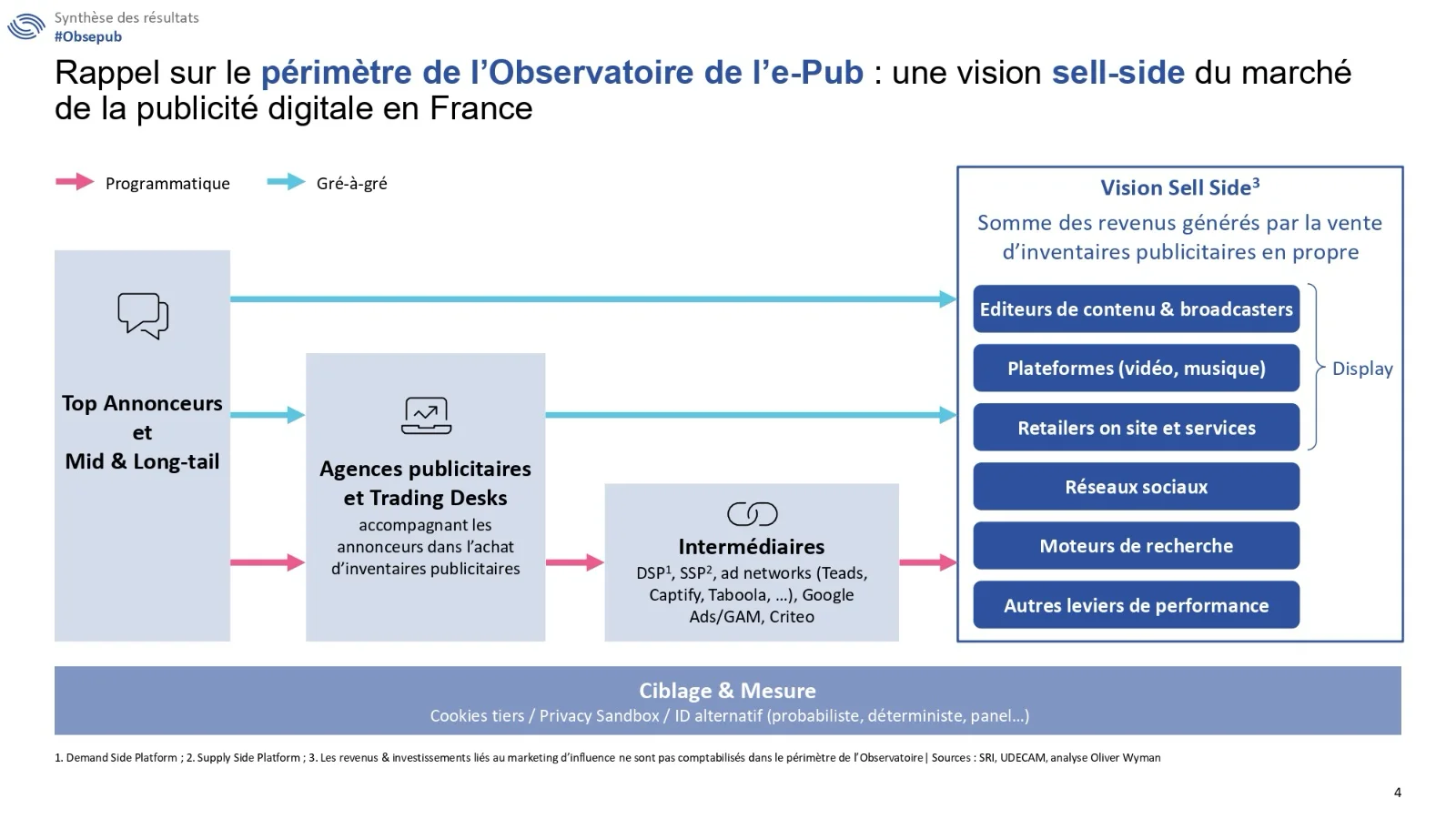

Ce bon résultat s’explique par un périmètre large, incluant non seulement les éditeurs et régies traditionnels, mais aussi les plateformes sociales, les broadcasters, les services de streaming ou encore le retail media – des segments qui captent désormais la quasi-totalité de la croissance.

Le Social et la Vidéo en chefs de file

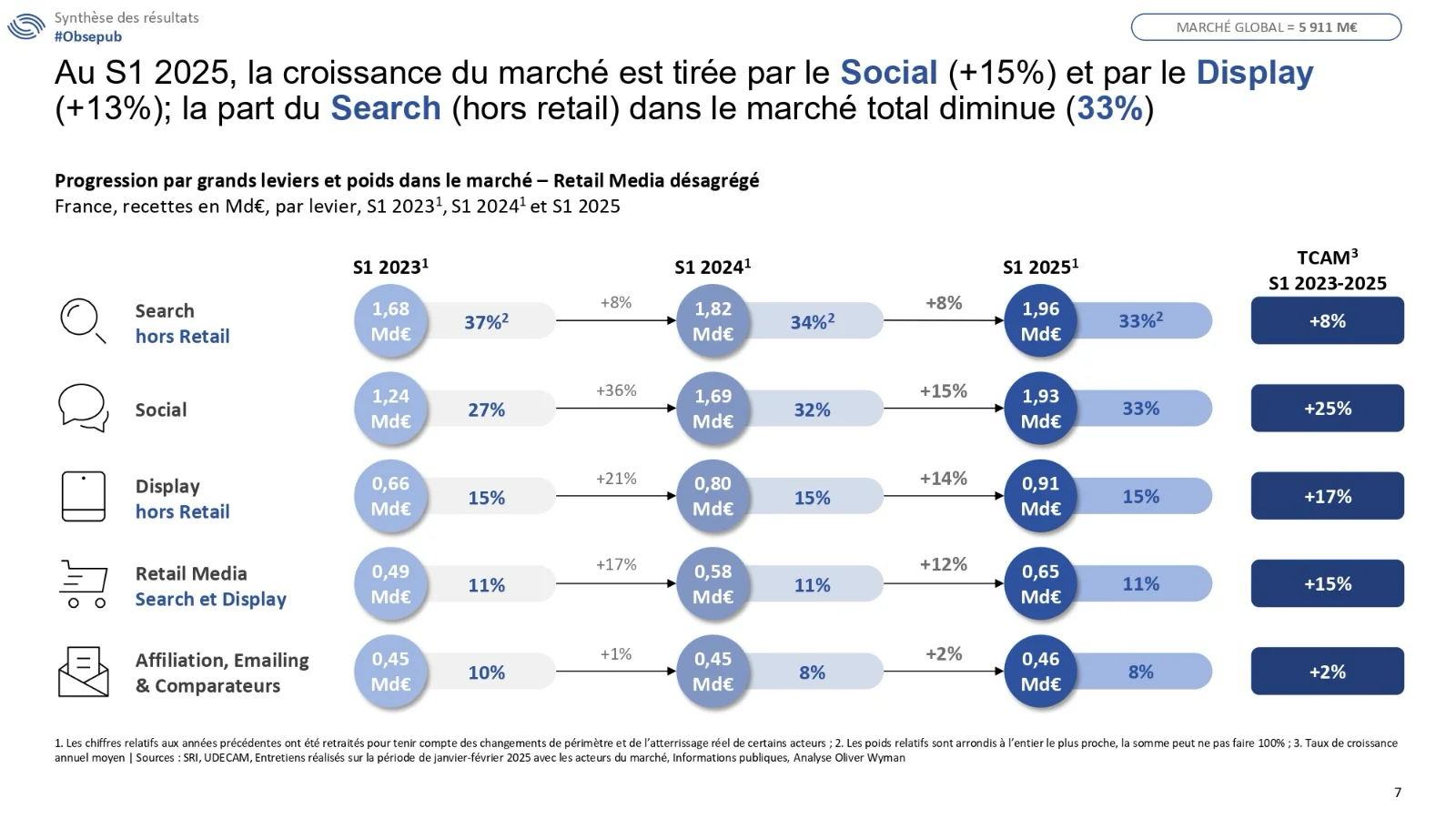

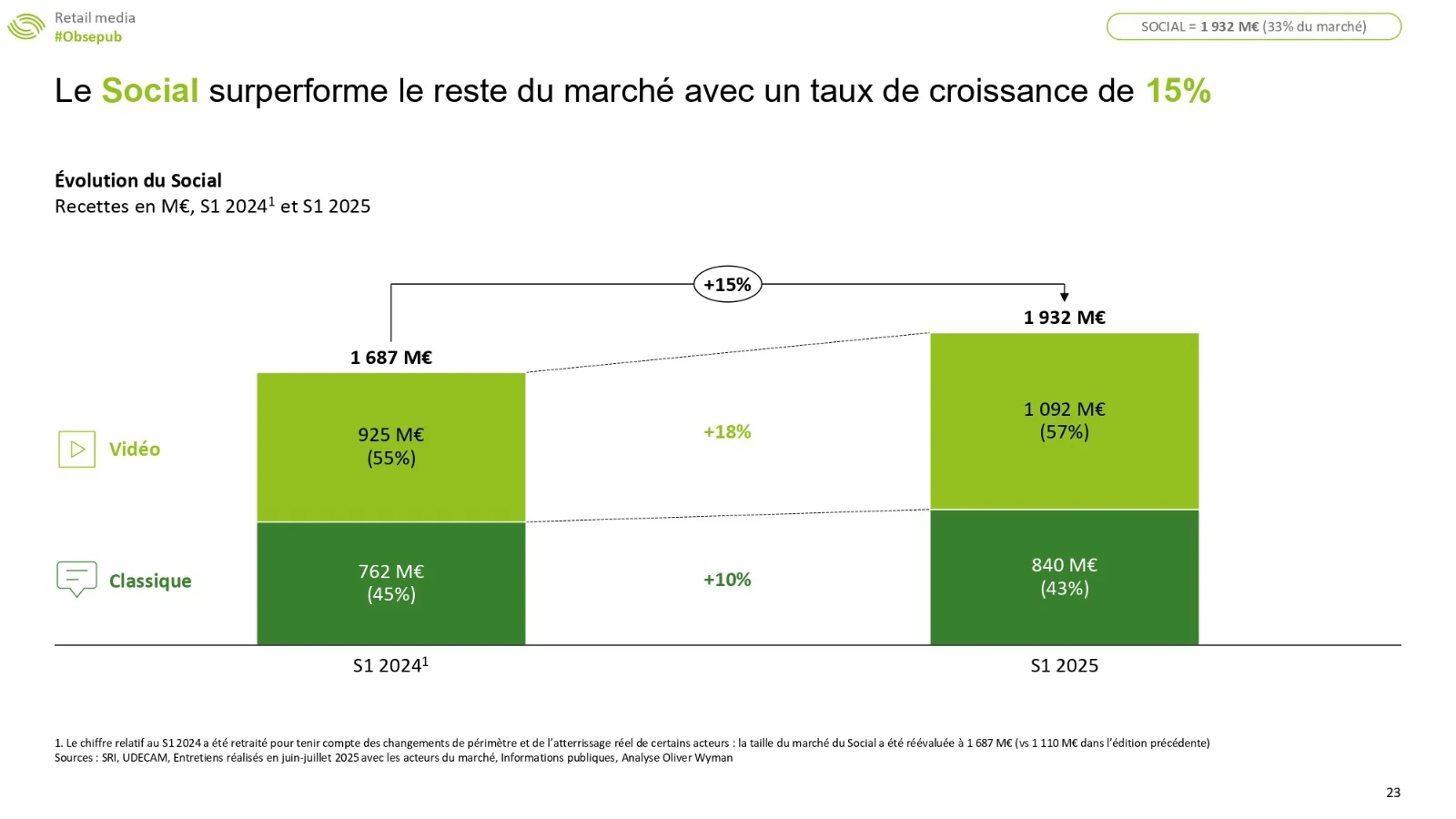

Social : avec +15 % de croissance, le levier social représente 1,93 Md€, soit 33 % du marché, et capte à lui seul 42 % de la croissance du semestre.

Vidéo : tous canaux confondus (Display et Social), la vidéo atteint 1,75 Md€, en hausse de +19 %, et représente désormais 30 % du marché total.

La CTV (Connected TV) s’impose comme le principal device pour le display vidéo (49 % du total), devant le desktop et le mobile.

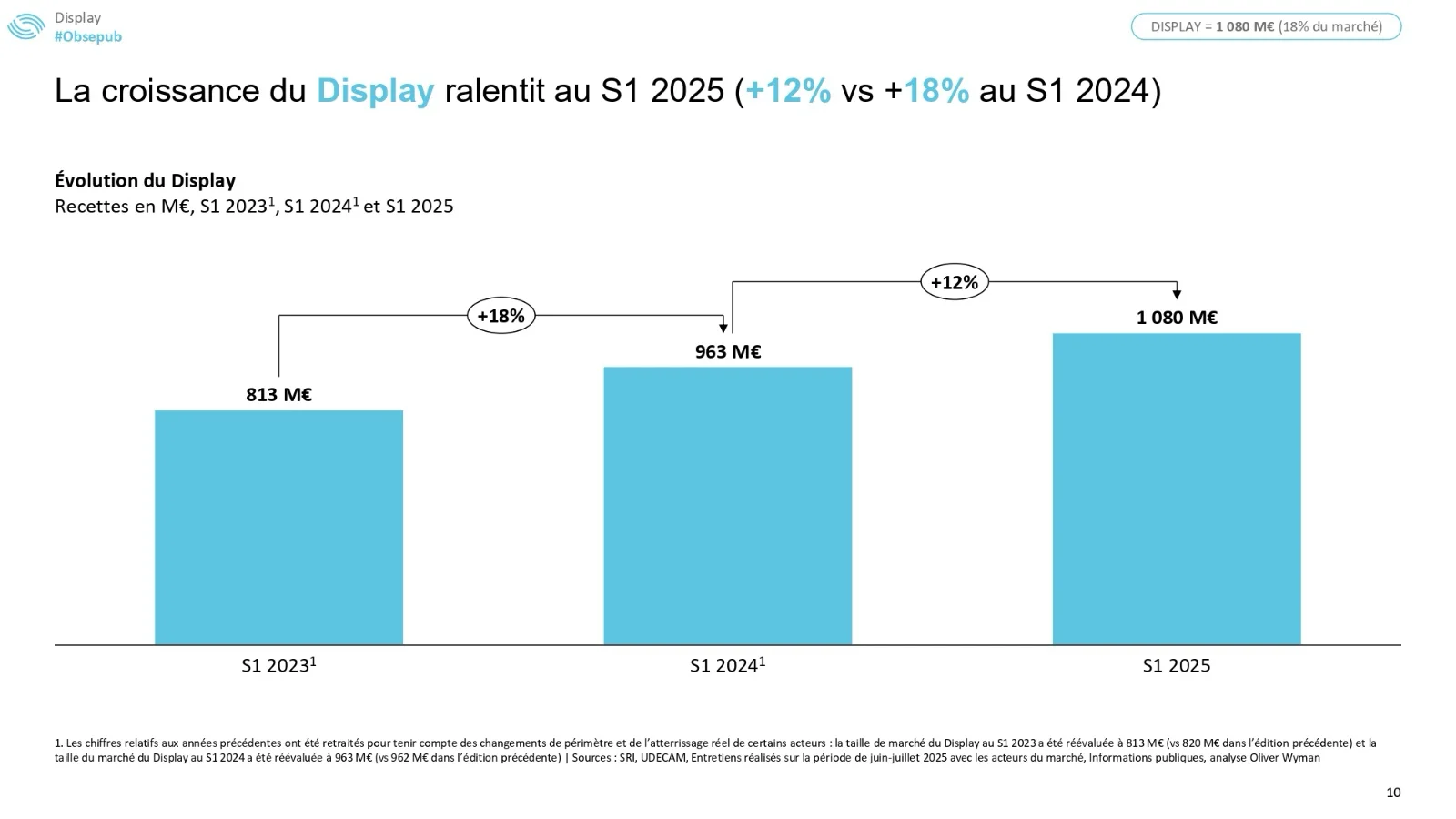

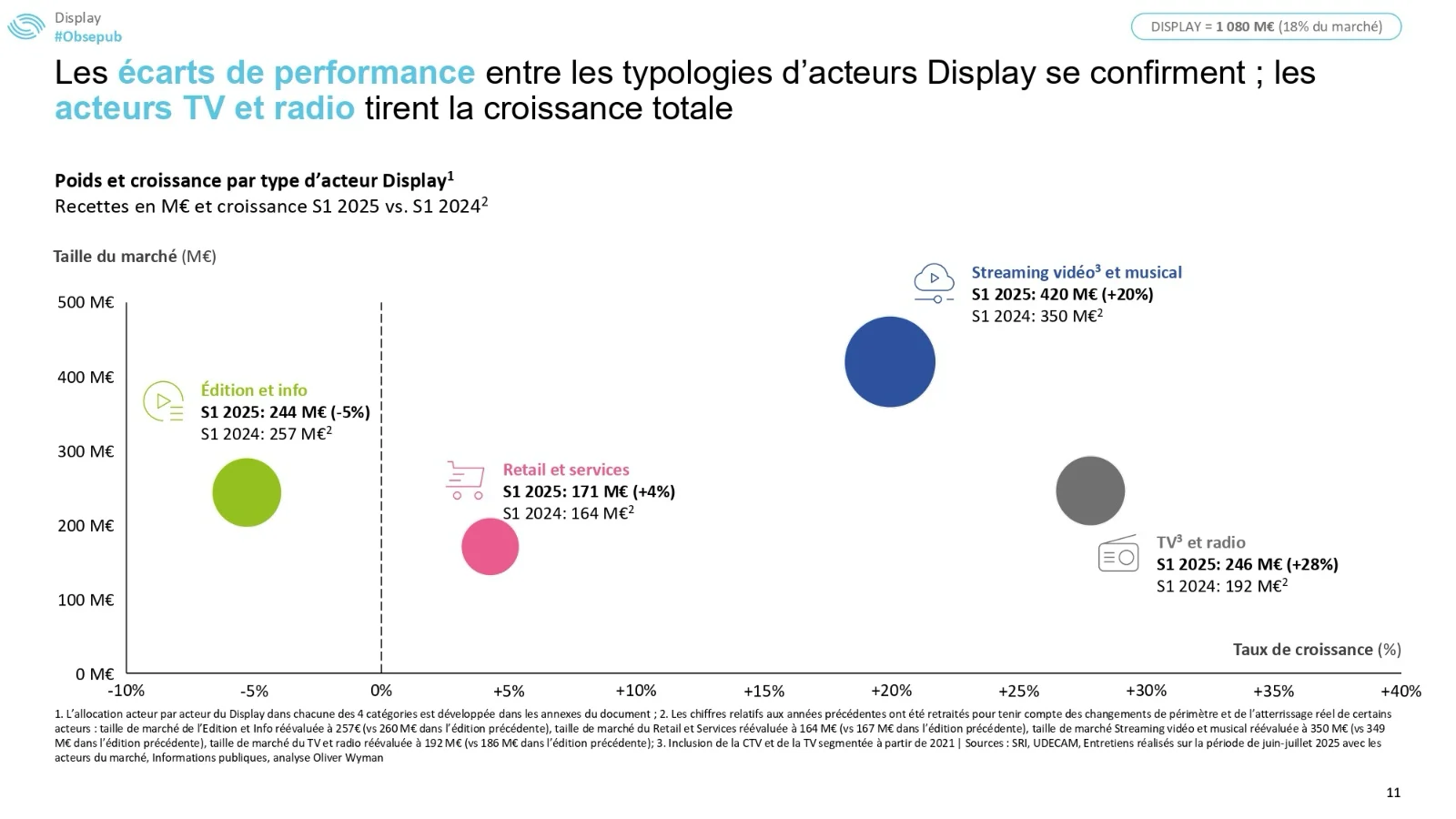

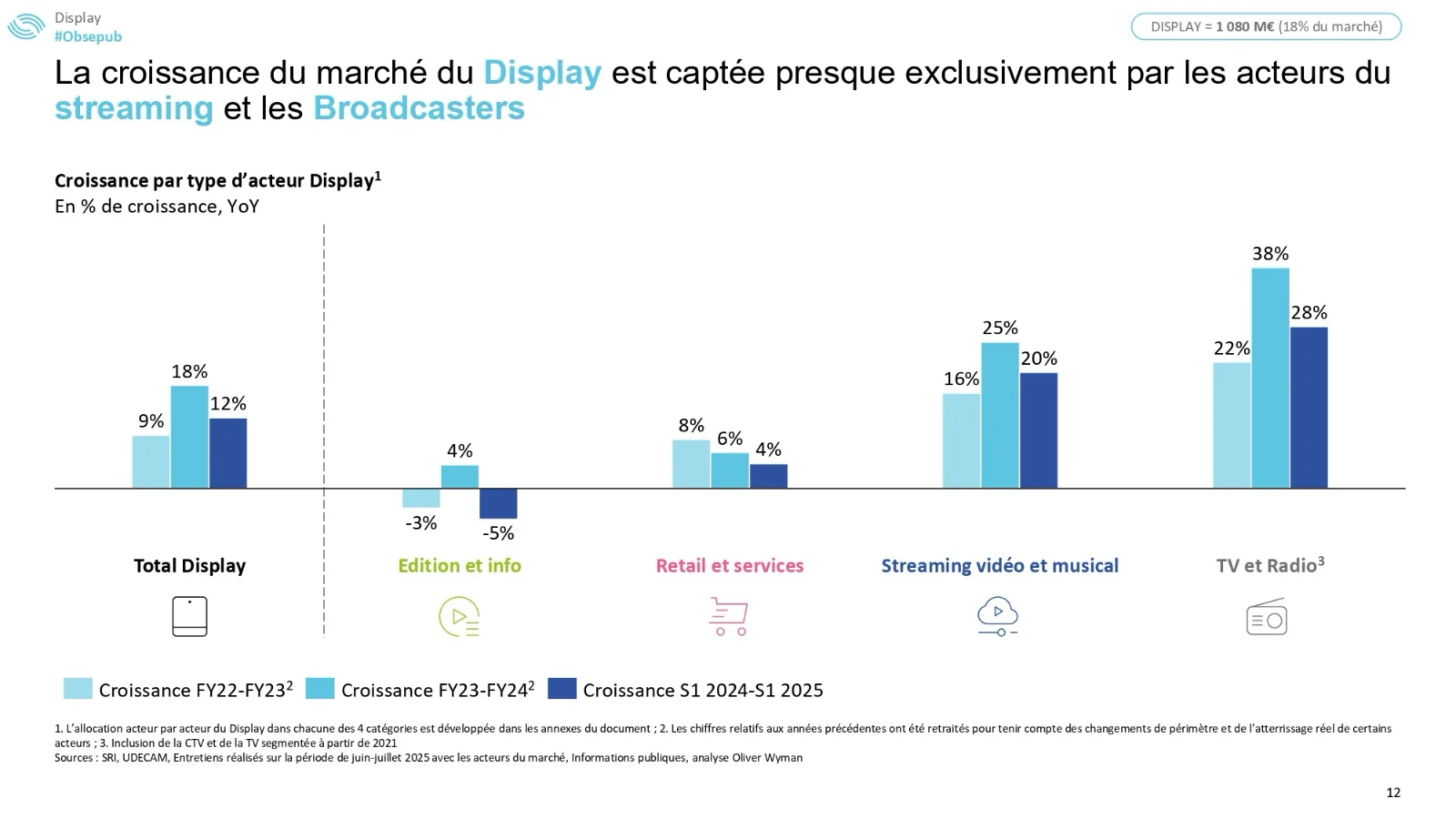

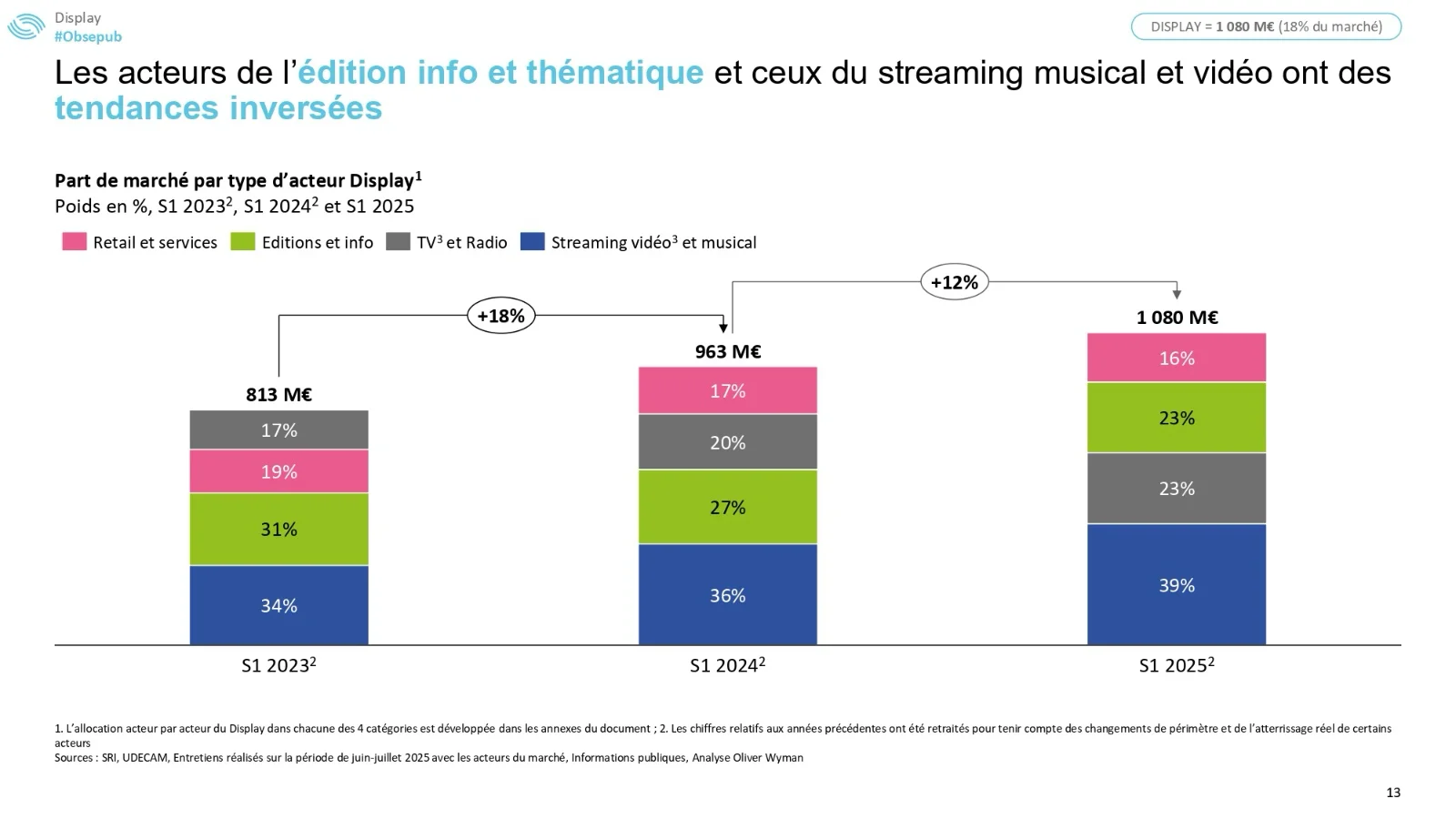

Un Display sous influence TV et SVOD

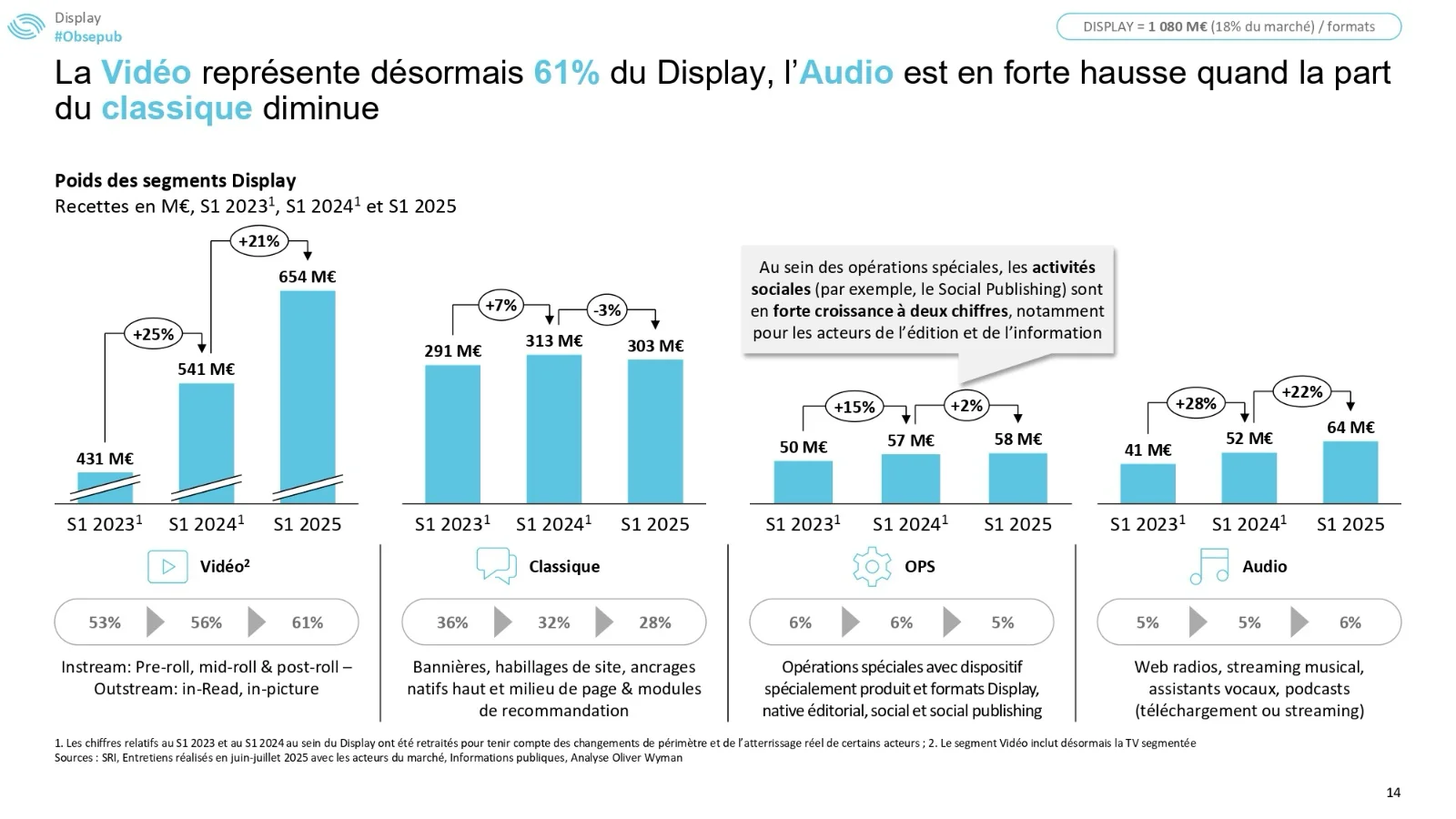

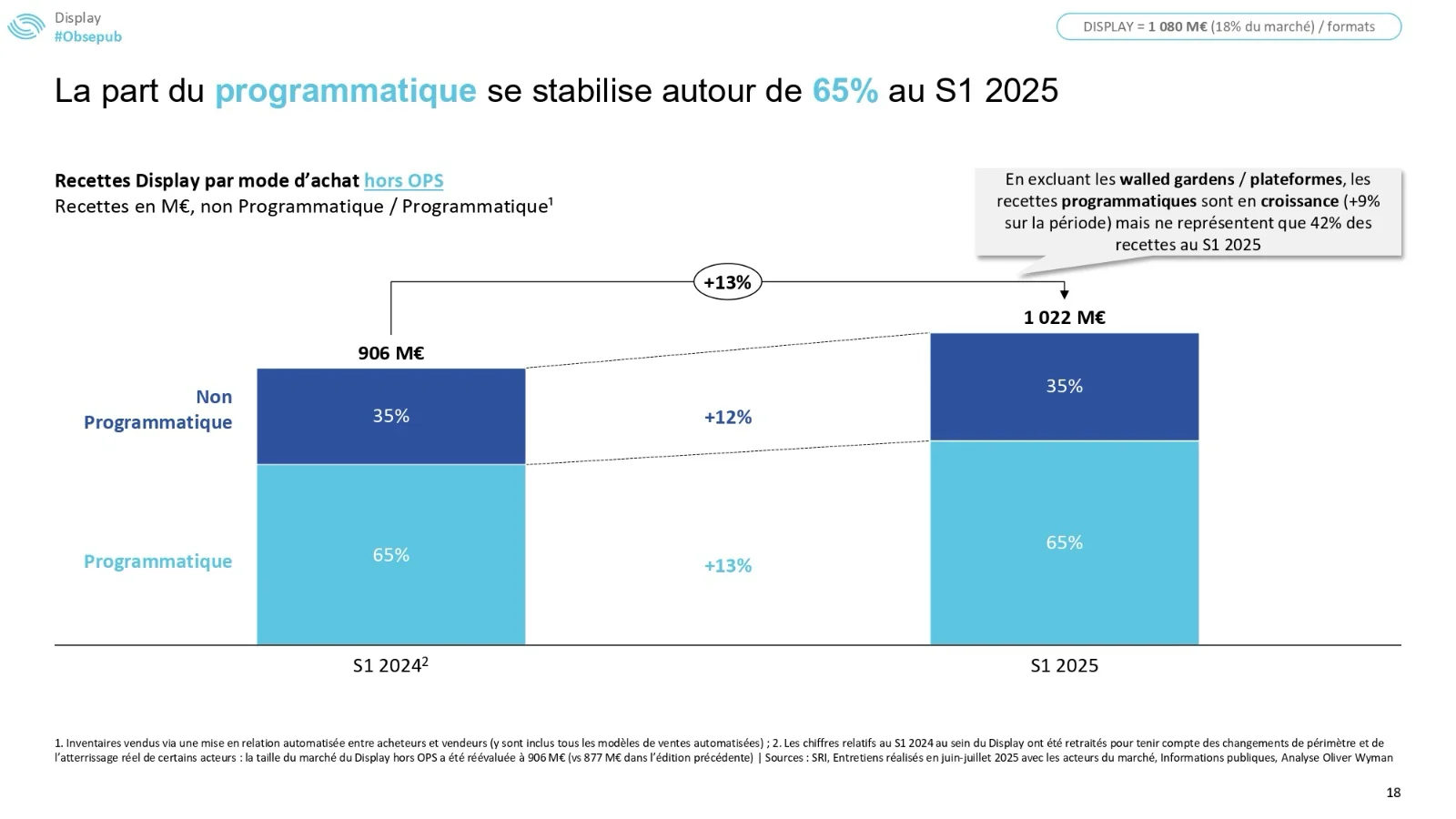

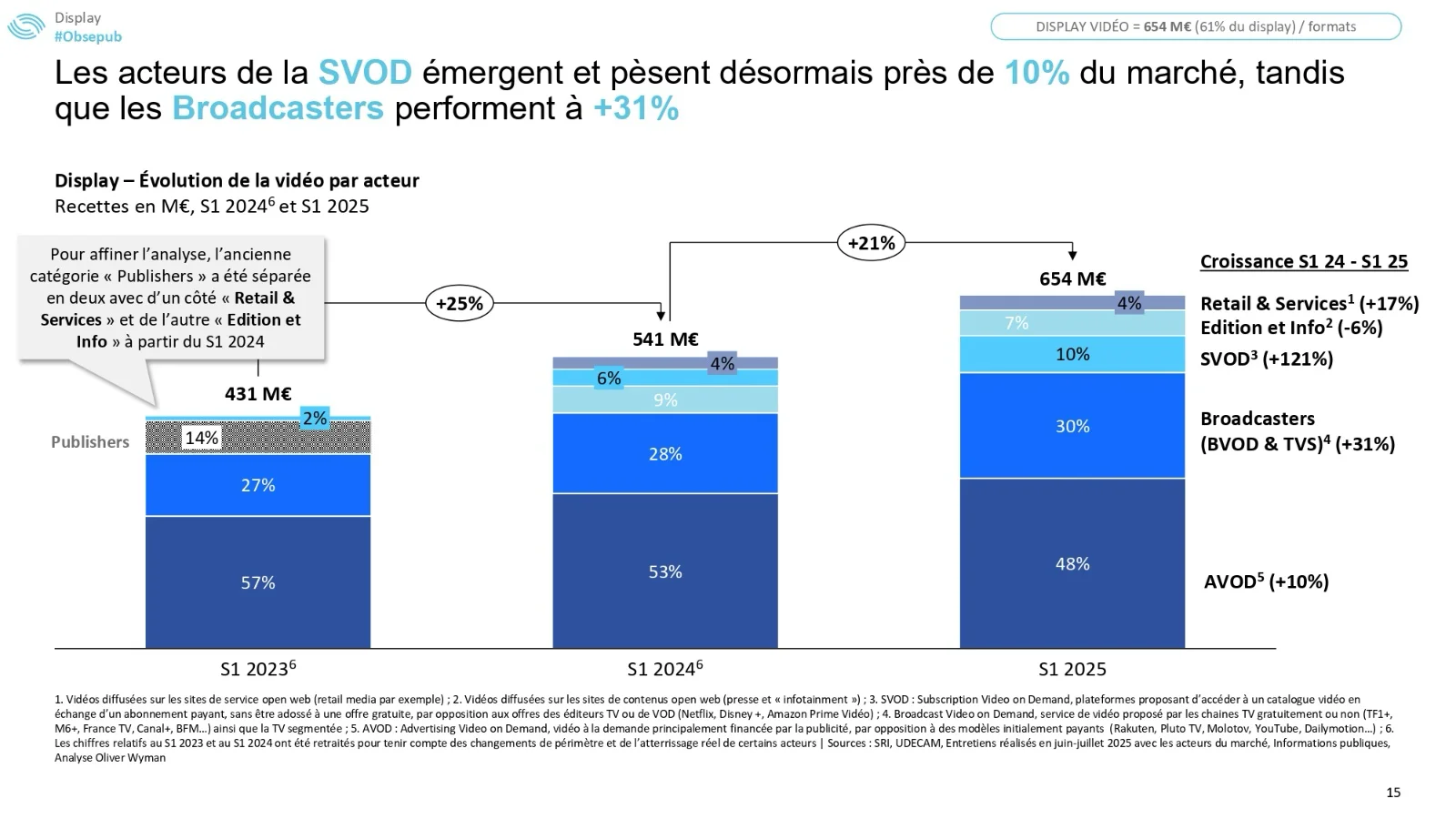

Le Display, qui représente 1,08 Md€ (18 % du marché), progresse de +12 %, un ralentissement comparé à +18 % au S1 2024. Toutefois, cette croissance est quasiment entièrement portée par les broadcasters et le streaming :

– TV et radio : +28 %, pour 246 M€

– Streaming vidéo & musical : +20 %, pour 420 M€

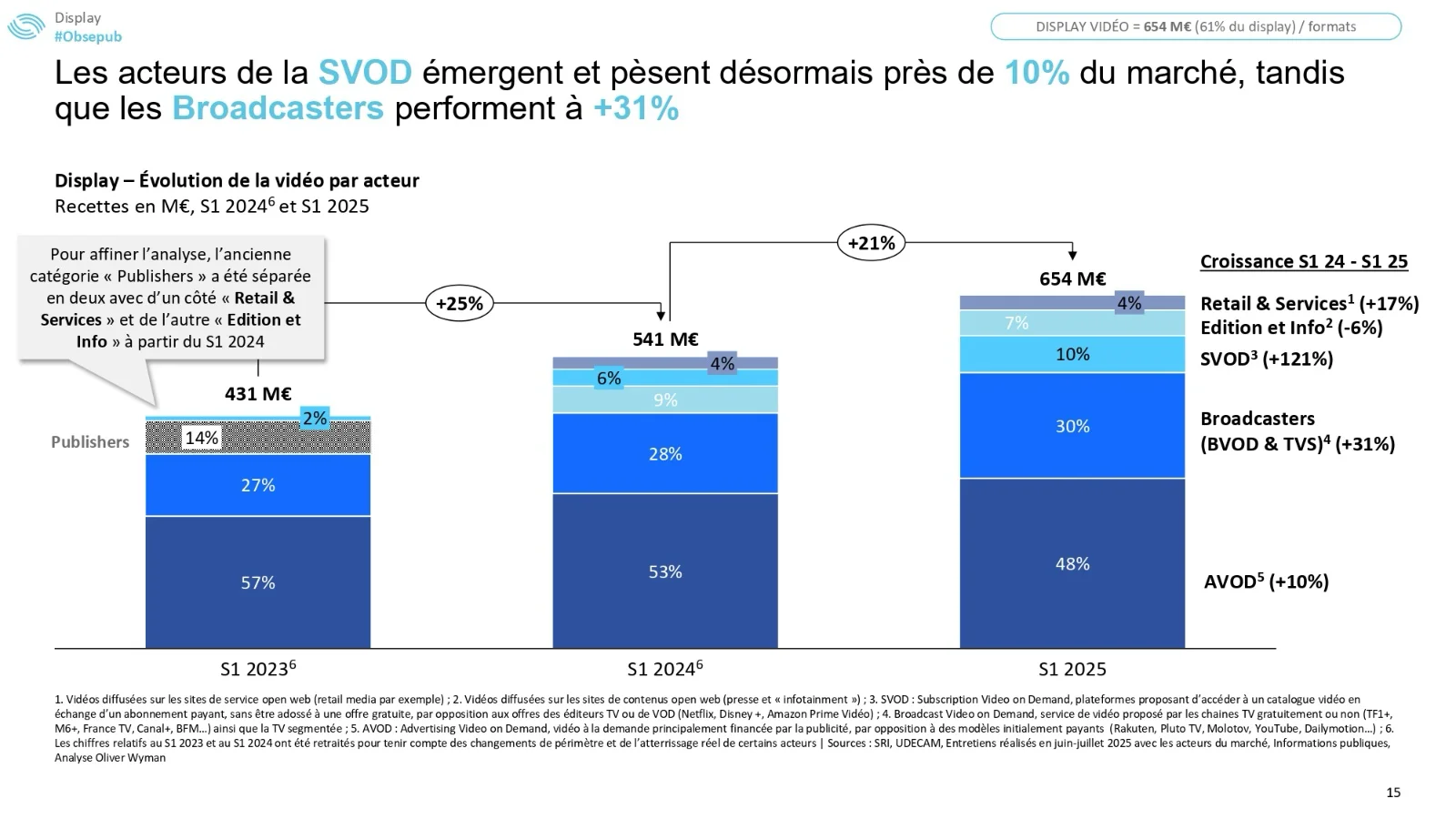

– SVOD avec publicité (Netflix, Disney+, etc.) : +121 %, représentant près de 10 % du display vidéo

– En revanche, l’édition et l’info sont en repli de -5 %, à 244 M€

La vidéo représente 61 % du Display, loin devant les formats classiques (28 %) ou les OPS (6 %).

Le Search ralentit, le retail résiste

Le Search reste le premier levier du marché avec 2,44 Md€ (41 %), en hausse de +9 %. Ce segment est tiré par le Retail Search, qui croît de +15 % et pèse désormais 20 % du Search.

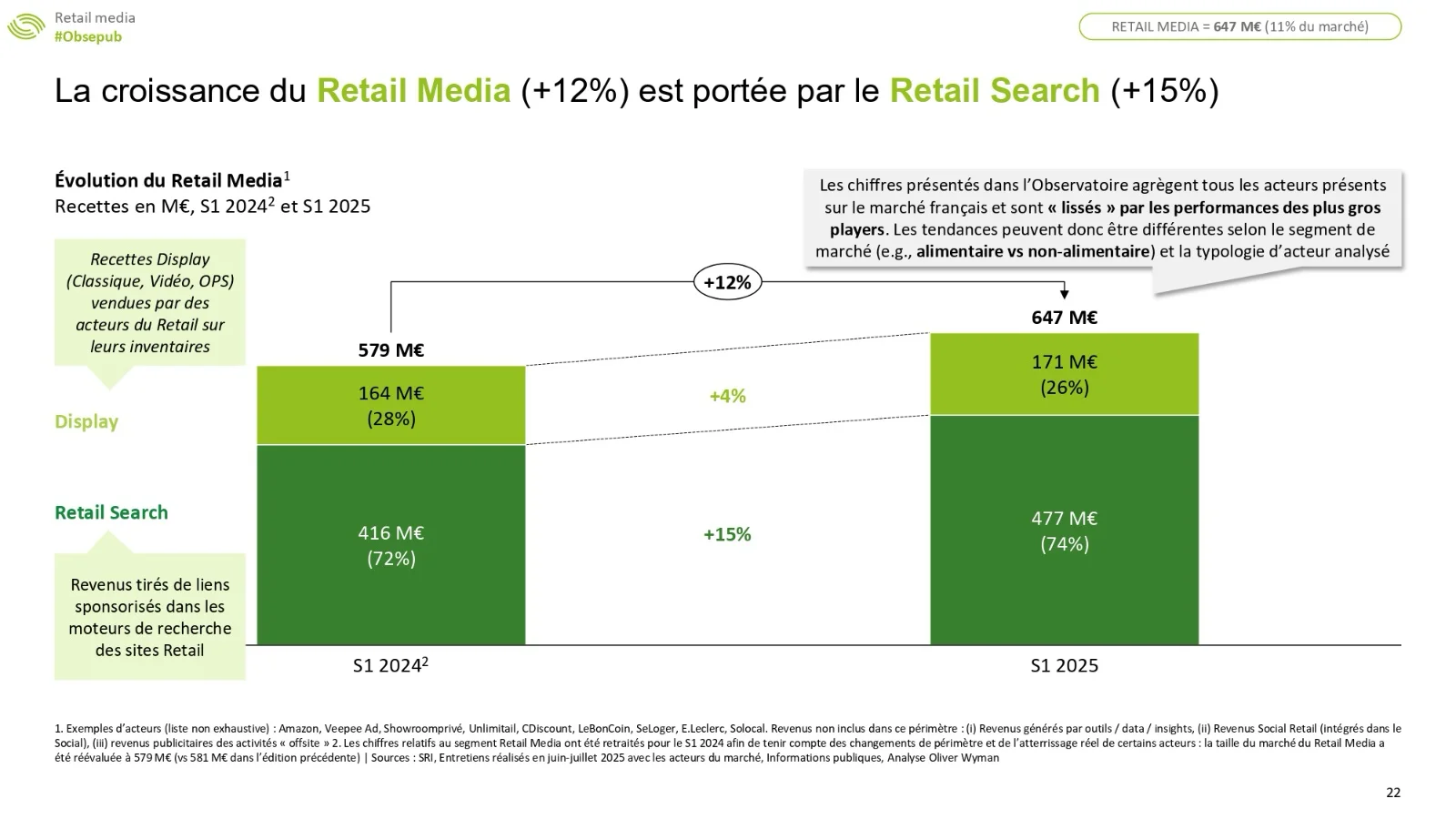

Le Retail Media (Display + Search sur les plateformes e-commerce) atteint 647 M€, en hausse de +12 %, soutenu notamment par les investissements sur Amazon, Veepee Ad ou CDiscount Advertising.

Un marché porté par les plateformes internationales

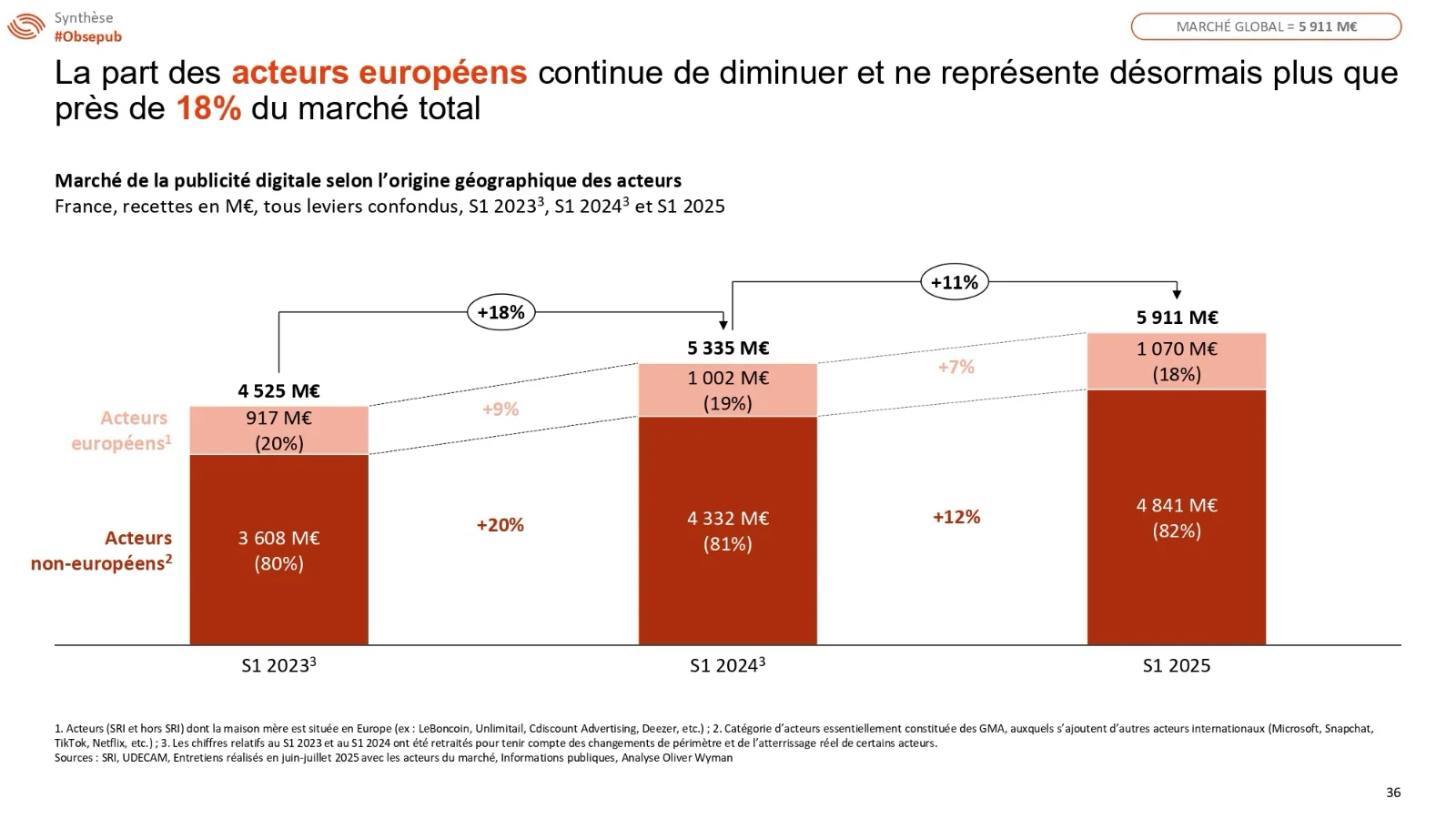

Les acteurs non-européens (Google, Meta, Amazon, TikTok, Netflix, etc.) représentent désormais 82 % du marché publicitaire digital en France, contre 80 % deux ans plus tôt. Les acteurs européens voient leur part fondre à 18 %.

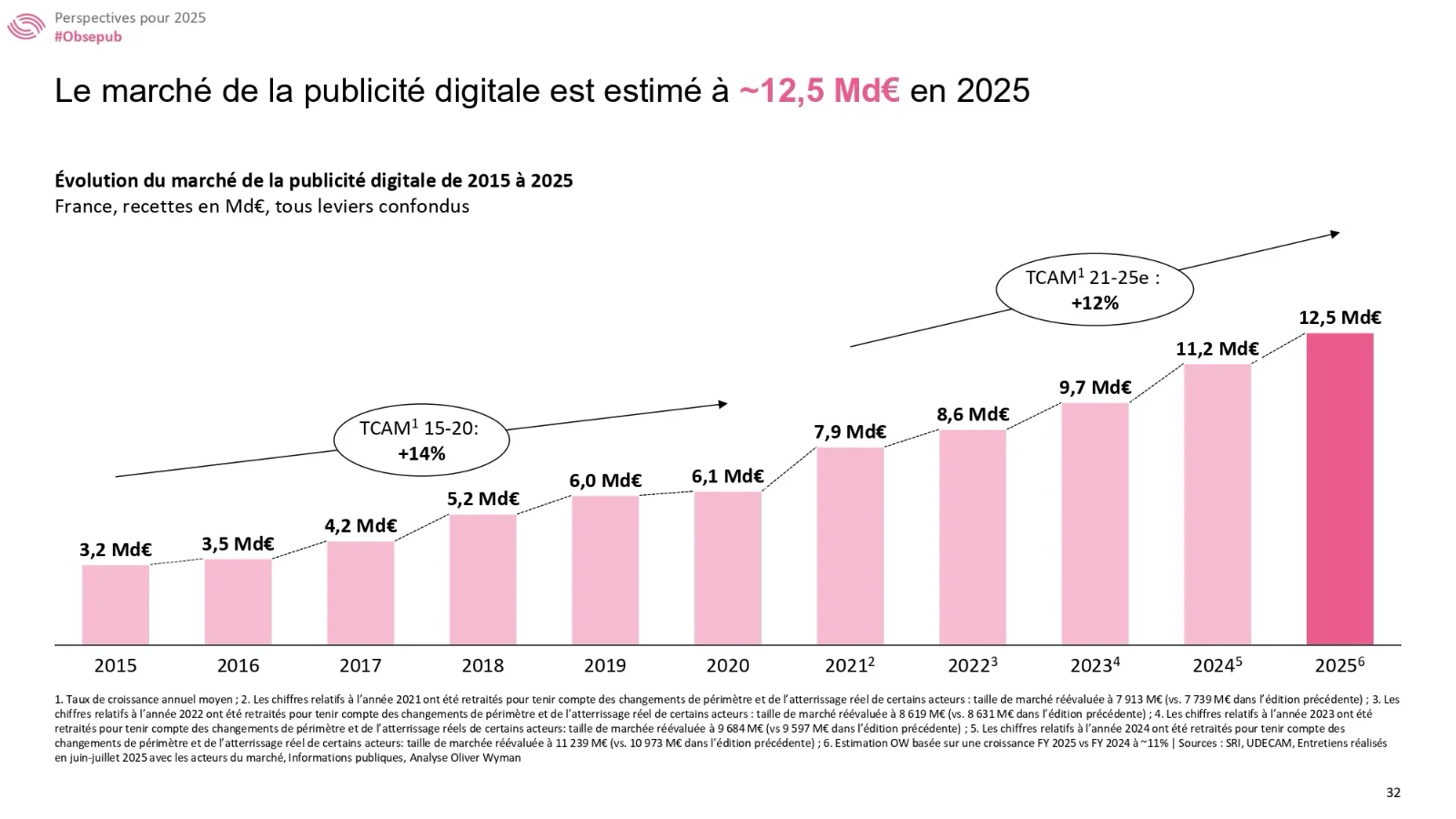

En 2025, un atterrissage attendu à 12,5 Md€

Malgré un contexte politique et économique incertain, les prévisions d’Oliver Wyman tablent sur une croissance annuelle de +11 % en 2025. Le marché de la publicité digitale atteindrait alors 12,5 milliards d’euros sur l’année.

Une vision plus large que le seul programmatique

Contrairement au Baromètre du programmatique, l’Observatoire de l’e‑pub offre une lecture plus globale, en intégrant les grandes plateformes captant l’essentiel des budgets. Ce qui explique la forte disparité de tendances entre ces deux états des lieux de la publicité numérique en France.

Ainsi, le ralentissement ressenti par une partie du marché ne doit pas masquer la dynamique portée par la vidéo, le social, le retail media et la CTV – au cœur de la transformation des usages et des investissements.

L’étude complète est à retrouver sur le site du SRI.