La presse pleure, les plateformes rient, les broadcasters sourient.

Le cabinet Oliver Wyman a réalisé une nouvelle fois pour le SRI et l’UDECAM une étude du marché français de la publicité en ligne. Ce 35e Observatoire de l’e-pub fait état des évolutions depuis un an, en se basant sur les « chiffres déclarés des régies du SRI et des agences du l’Udecam », sur des « entretiens qualitatifs auprès des acteurs du marché », des « publications financières internationales » et autres estimations.

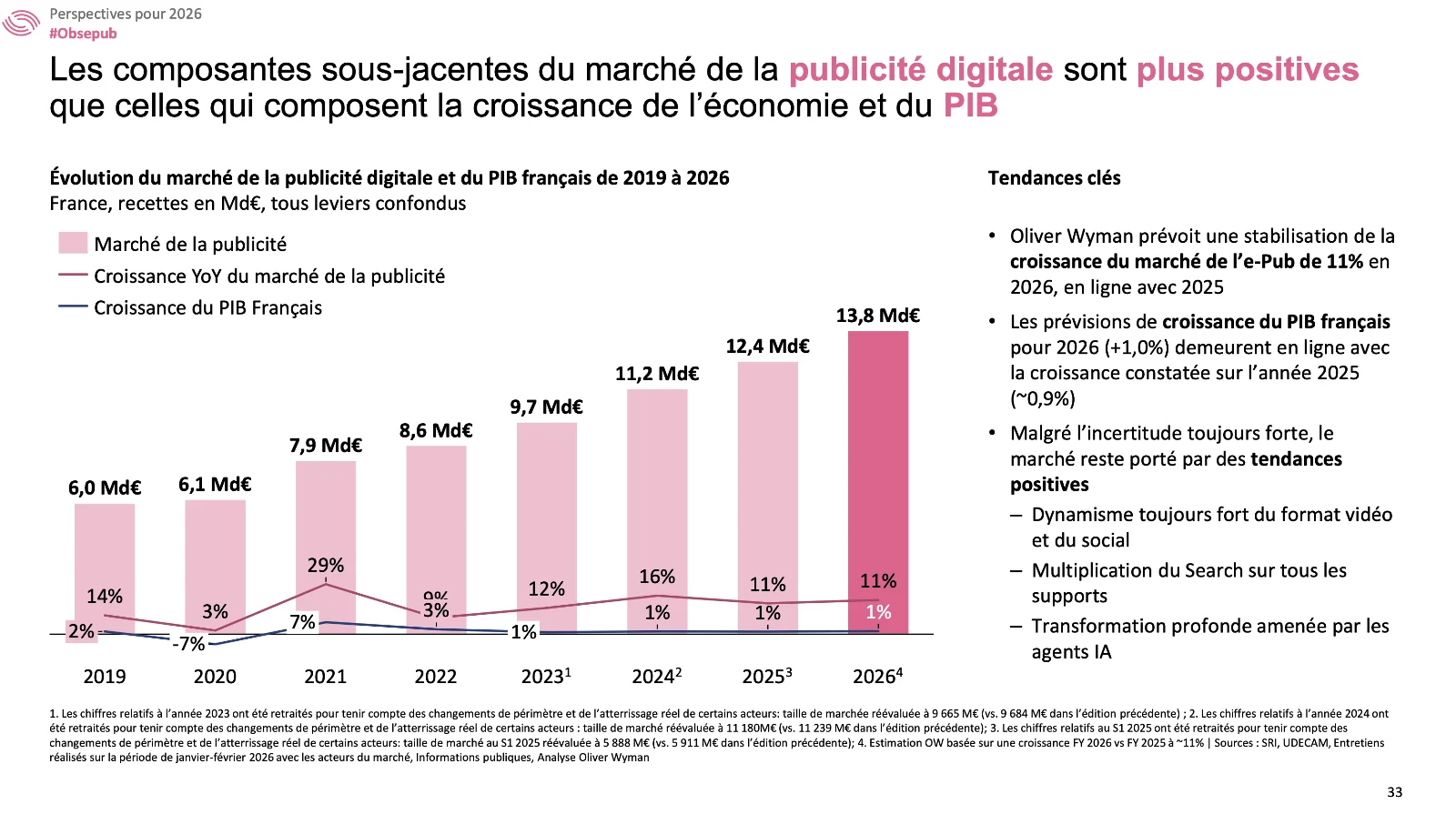

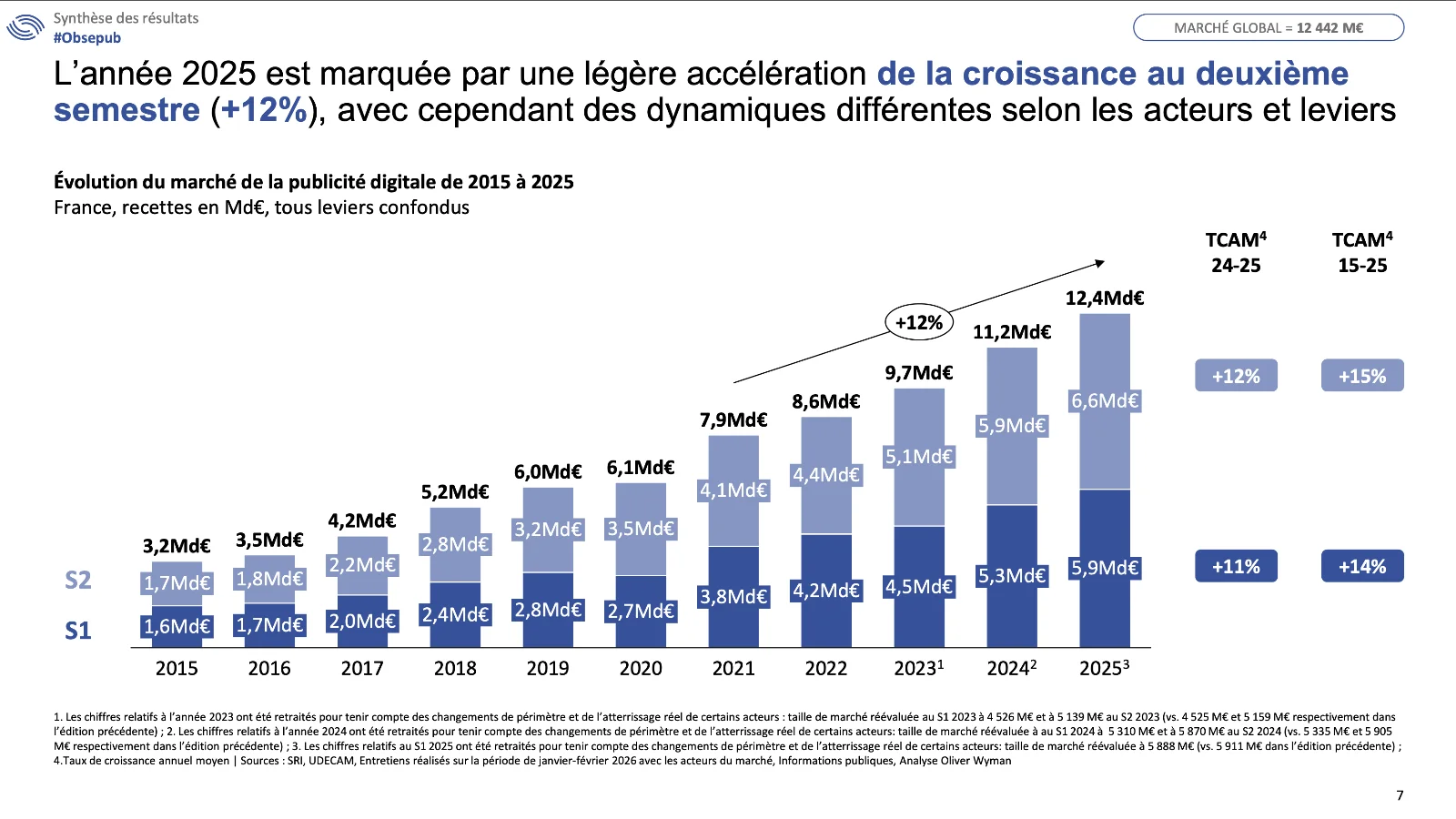

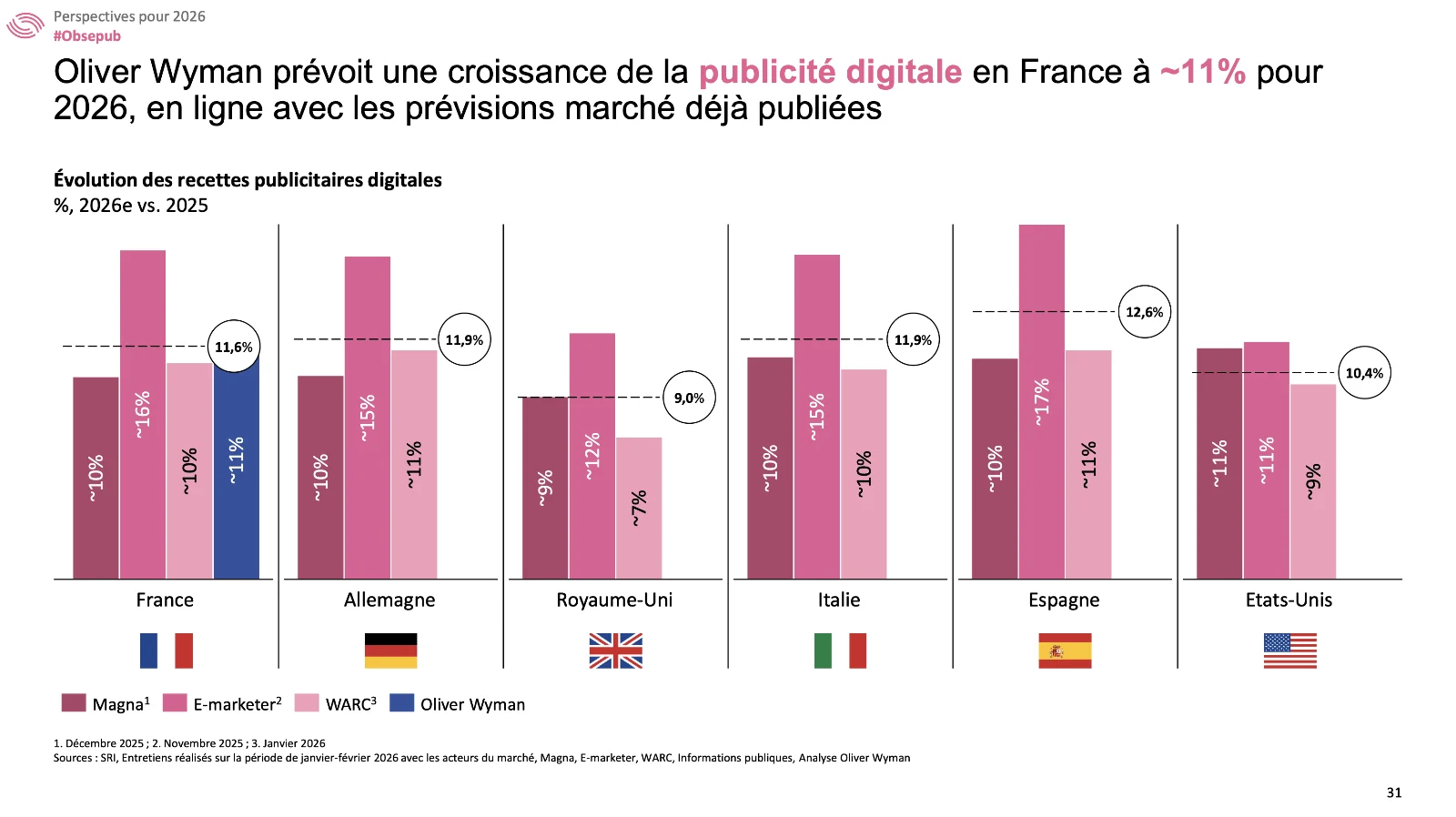

Les chiffres sont plutôt bons pour le second semestre de 2025, et la croissance continue sur sa lancée : le marché affiche une progression de 11 %, bien au-delà de la croissance du PIB français, et atteint désormais 12,4 milliards d’euros. L’année 2025 enregistre ainsi une croissance globale de 11 %, ce qui est un peu moins que les 16 % de 2024.

Toutes les branches en croissance

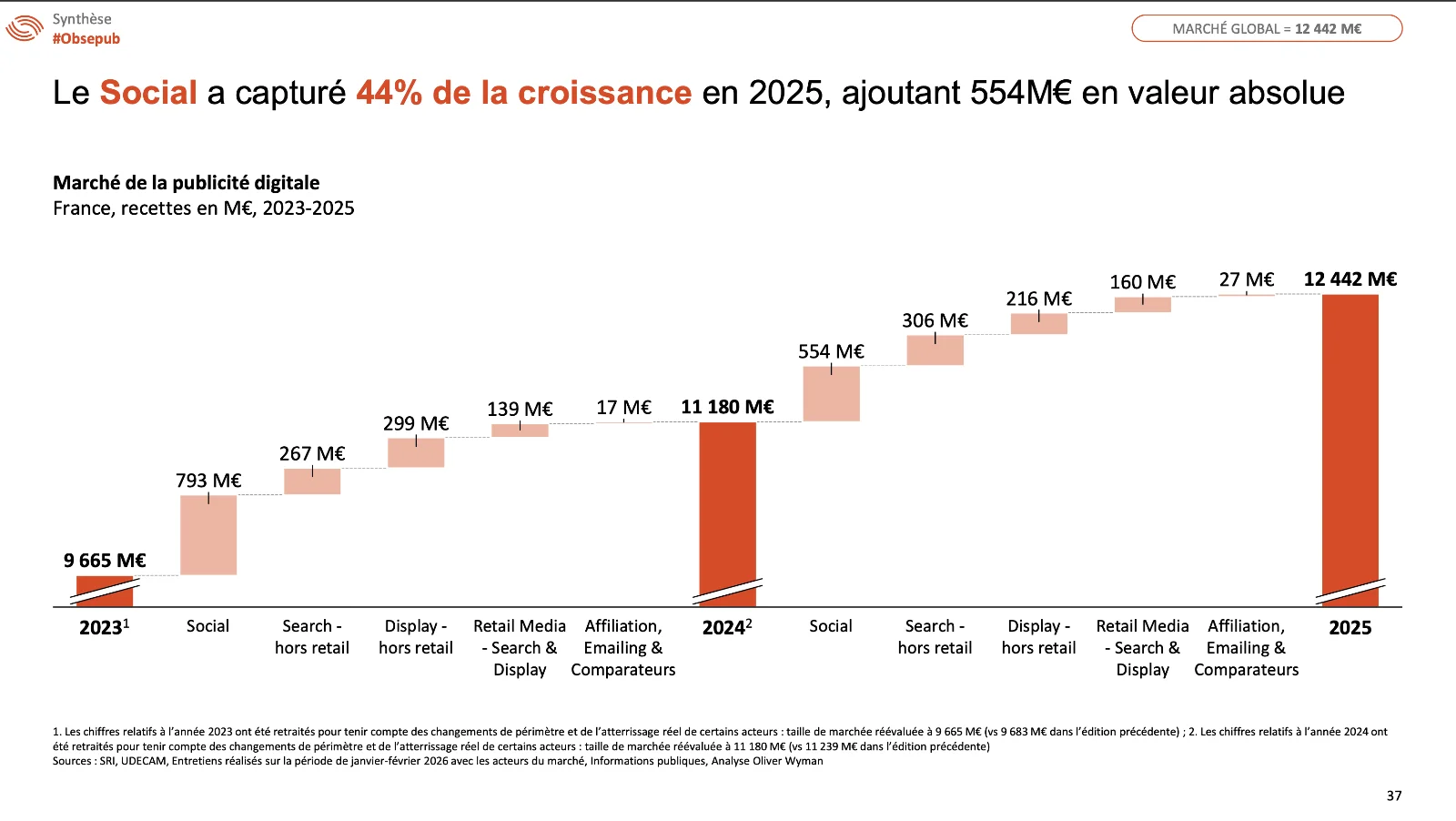

La croissance concerne toutefois toutes les branches de l’e-pub. Représentant 40 % du marché, soit 4,93 milliards d’euros, le Search demeure fort, et affiche une progression de 10 %. Derrière, le Social enregistre le meilleur taux de croissance : +15 %. L’attrait actuel des consommateurs pour la vidéo a notamment fait gonfler ce domaine de l’e-pub jusqu’à atteindre 34 % du marché (4,18 milliards d’euros).

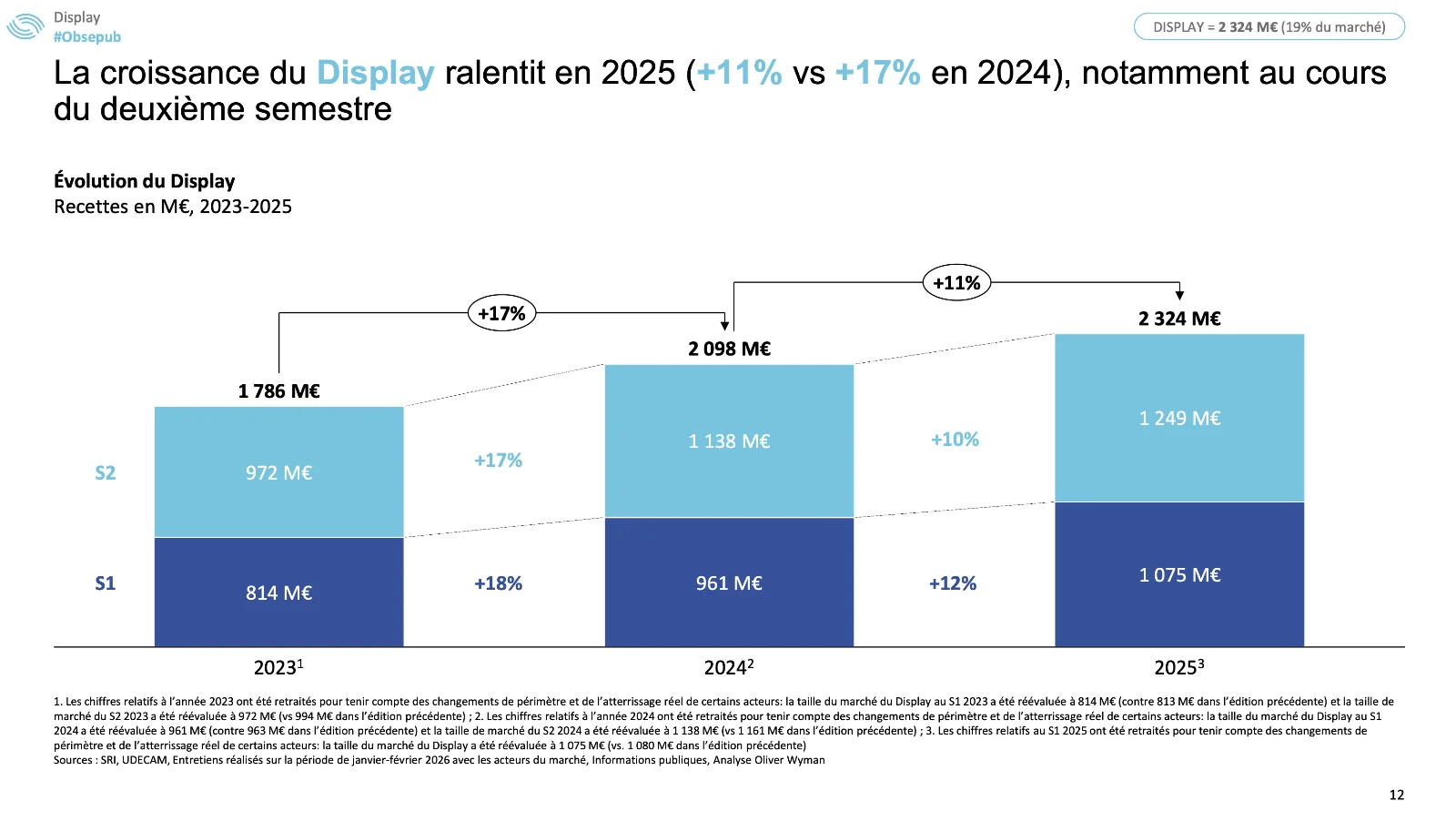

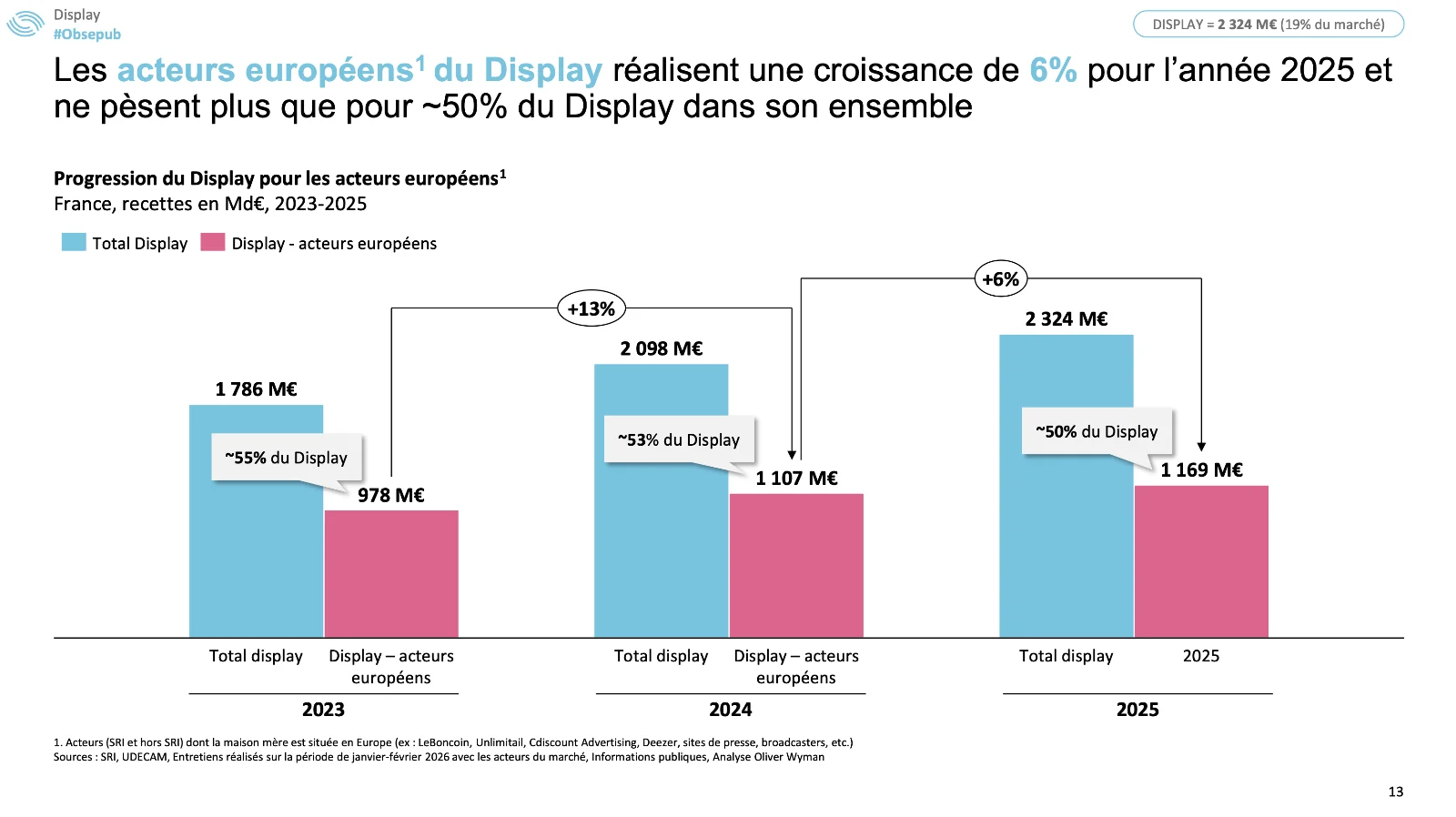

En troisième position vient le Display, soit 19 % des revenus, avec 2,32 milliards d’euros et une croissance de 11 % depuis 2024 (à 73 % dûe aux acteurs non européens d’ailleurs). L’Affiliation, Emailing & Comparateurs représentent désormais 1,01 milliard d’euros sur le marché digital, un chiffre en croissance de 3 % depuis un an.

Le rapport du cabinet Oliver Wyman précise d’autre part qu’à lui tout seul, le Retail Media (en Search et en Display) constitue 1,38 milliard d’euros sur le marché, et enregistre une croissance importante de 13 % en 2025, poussée notamment par le Retail Search, en progression de 17 points.

Un marché à plusieurs vitesses

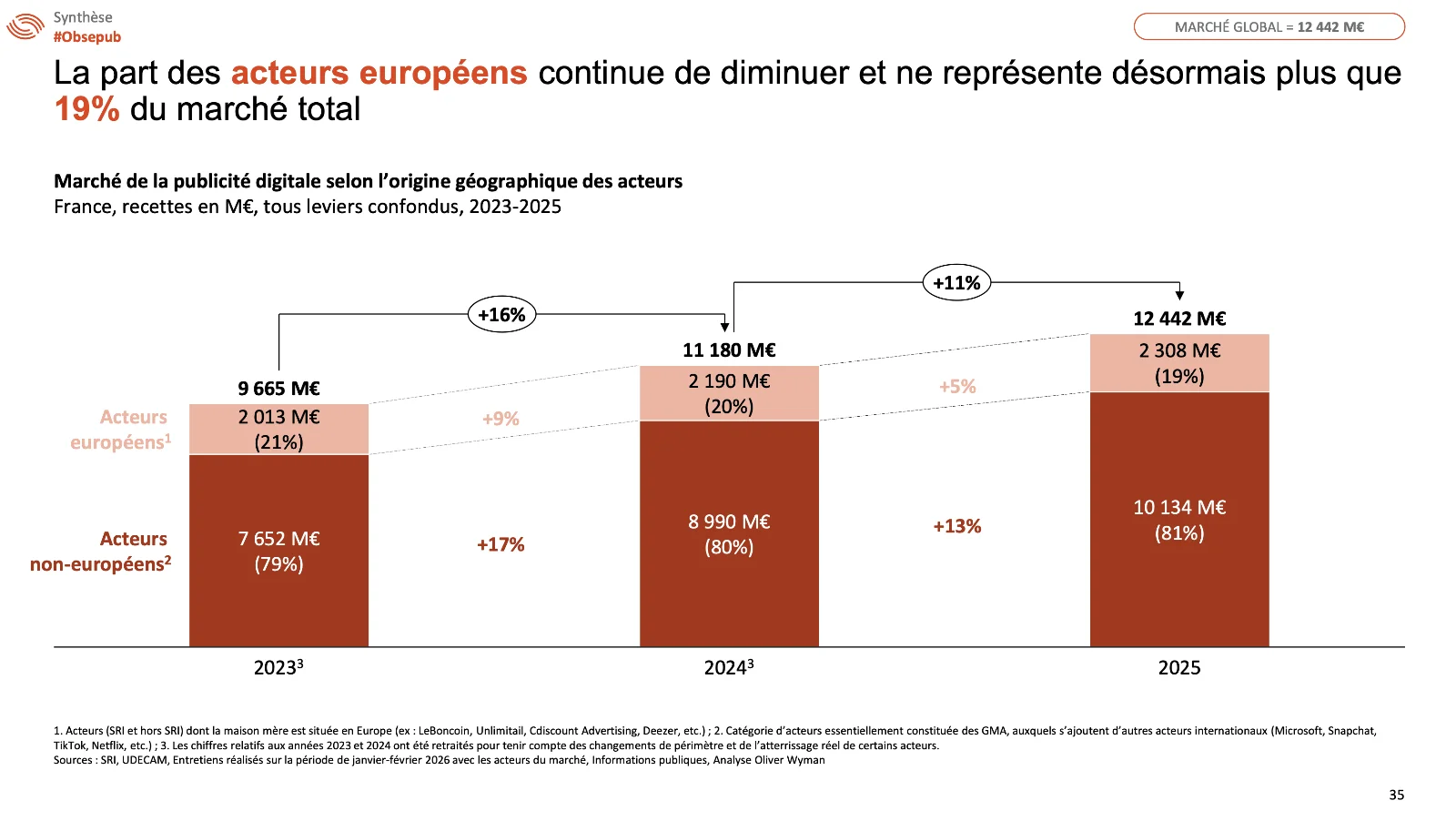

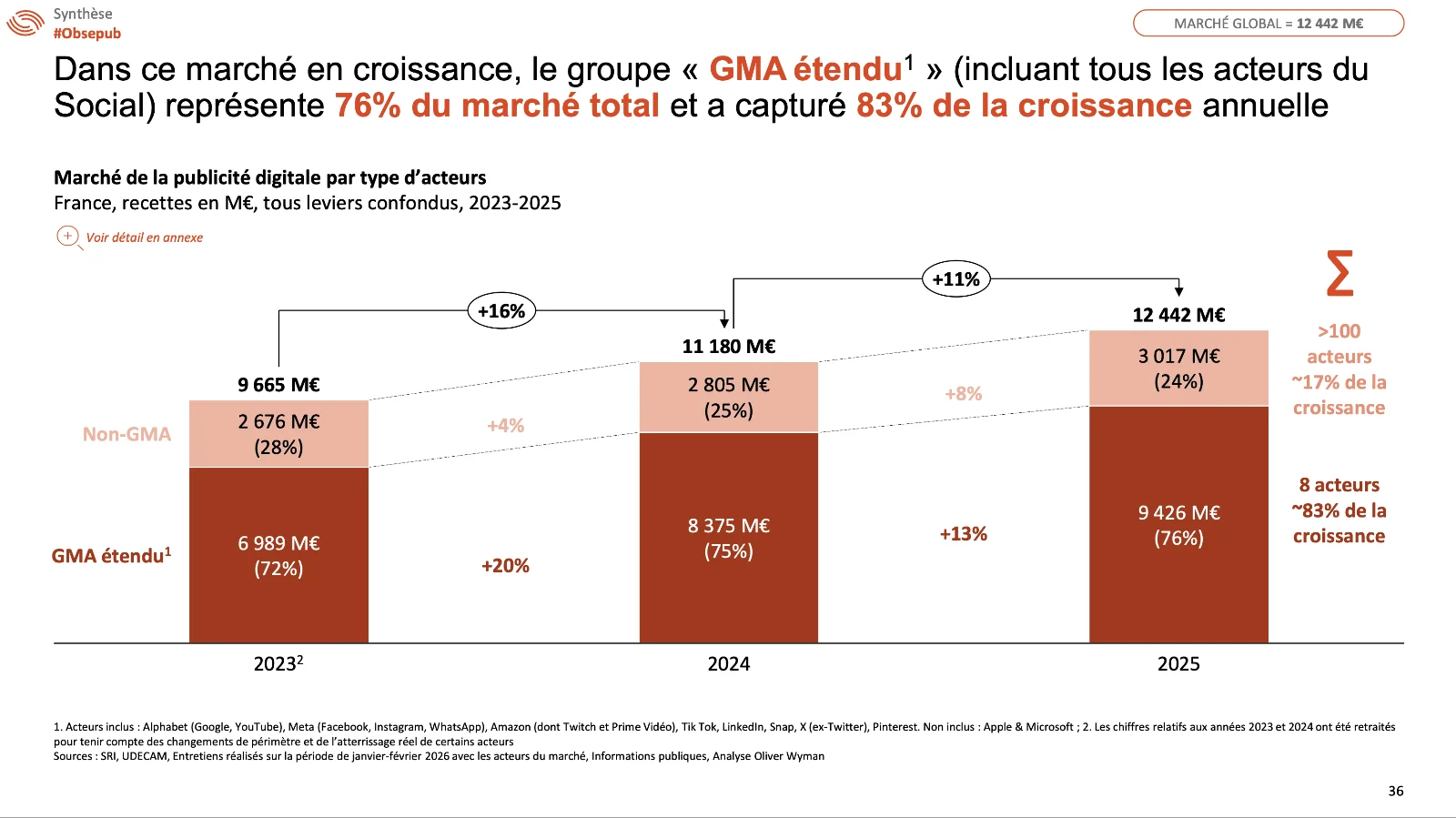

D’abord, le marché français continue de se concentrer, montre ce 35e Observatoire, et dans les mains d’acteurs extra-européens. Ceux-ci représentent 82 % du marché et enregistrent une croissance de 13 %, contre des Européens qui ne sont plus qu’à 18 %, et dont la croissance est plutôt faible (+ 5 % cette année). Le rapport explique que 76 % du marché sont captés par 8 acteurs globaux seulement, appelé groupe du “GMA étendu”, et qui provoquent à eux seuls pour 83 % de la croissance.

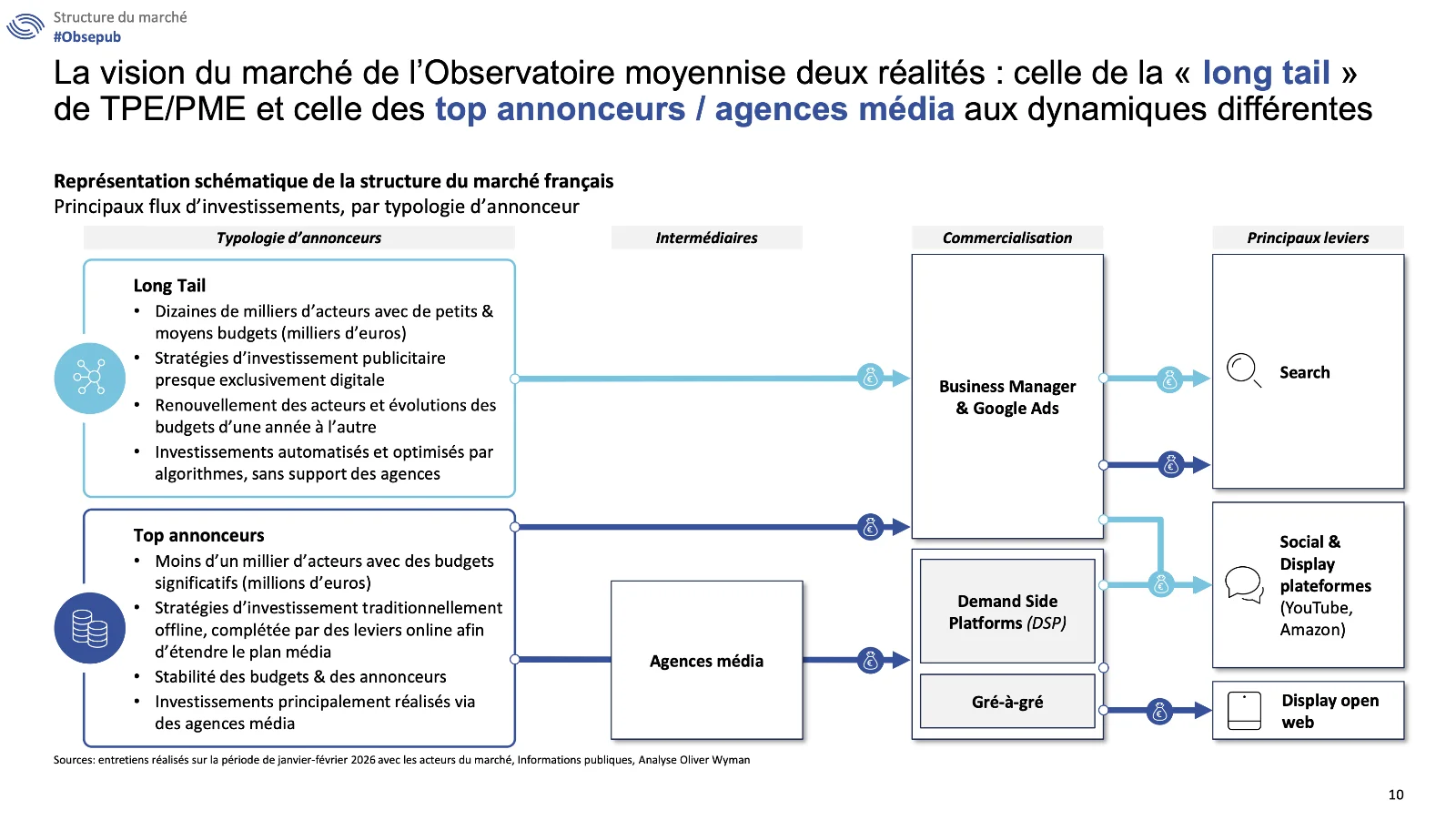

Et si on constate un bien une croissance globale, elle se traduit de manières tout à fait différentes pour les nombreux acteurs du marché. Des plateformes numériques internationales comme Google Ads permettent d’un côté à beaucoup d’annonceurs (notamment à des PME) de diffuser leurs campagnes, et en donc brassent des volumes énormes principalement en Search. De l’autre côté, les “Top annonceurs” investissent d’autres leviers, notamment le Display (en open web et sur des plateformes comme YouTube) et le Social, suivant des stratégies mises au point par des agences médias.

Jean-Baptiste Rouet, président de la Commission Digitale de l’UDECAM et Chief Digital & Programmatic Officer de Publicis Media, s’est exprimé sur le sujet dans un communiqué de presse : « les résultats de l’Observatoire de l’e-pub reflètent à nouveau la dichotomie macro-économique structurelle de l’offre. D’une part, les plateformes de distribution globalisées et, d’autre part, les media de contenus. Les plateformes bénéficient à la fois d’un socle d’investissements solide des grands annonceurs mais également d’une demande volumique et très dynamique de la longue traine mondiale captive. Cette dernière échappe à l’offre nationale des media de contenus à l’exception de la demande, plus ou moins qualitative de marques, qui ruisselle via Google Ads. Ainsi, sur le total marché, la croissance globale de 11 % est captée à 93 % par les acteurs non-européens. »

Le Display : un levier diversifié

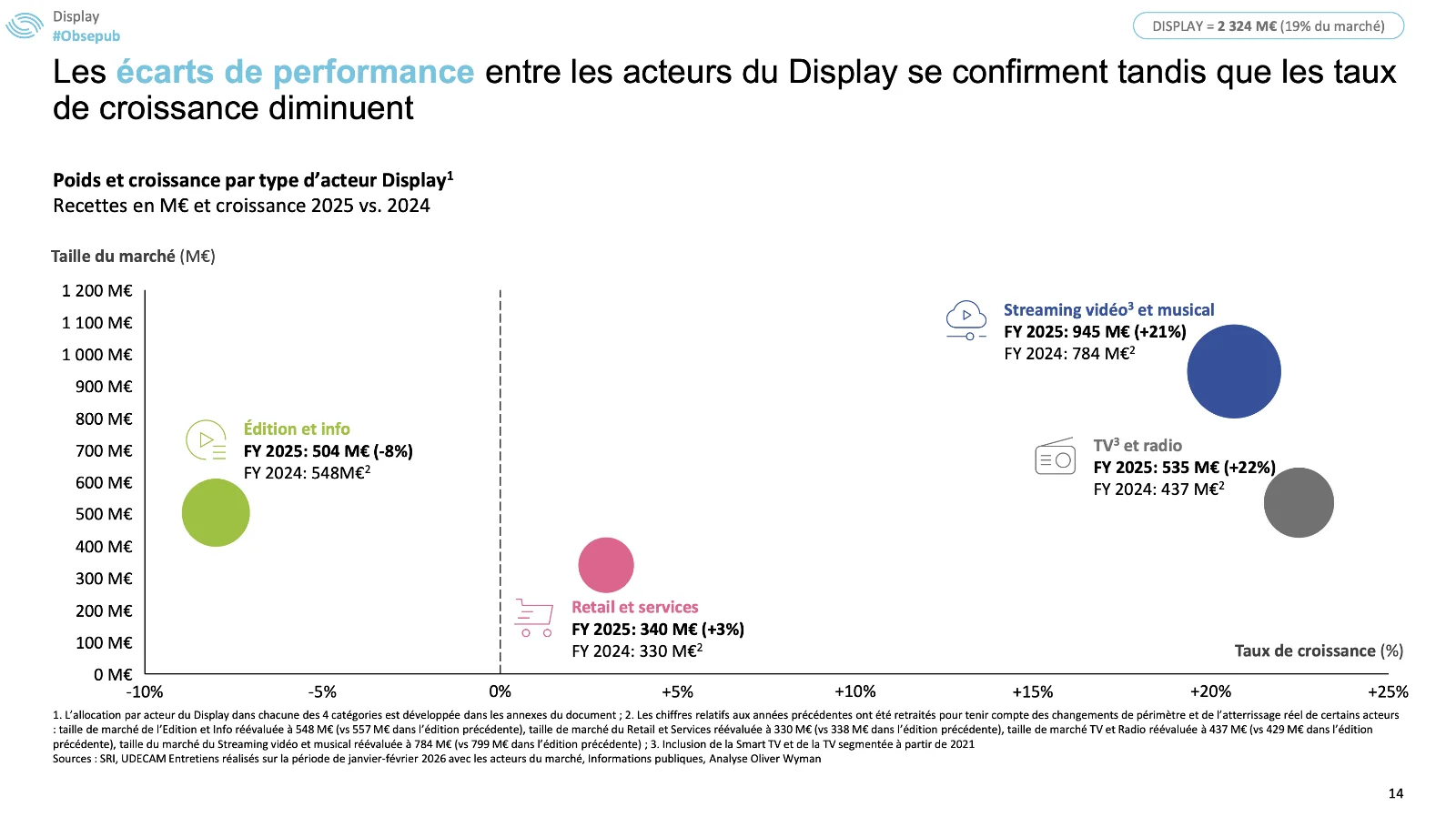

Le Display compte en son sein quatres sous-branches : l’édition & info, le retail & services, le streaming vidéo & musical et la Tv & radio. Et chacune connaît aujourd’hui une trajectoire bien différente en termes de revenus. Les leviers streaming et audiovisuel enregistrent une croissance importante de 21 et 22 % respectivement. Boosté par la SVOD, le streaming vidéo et musical constitue désormais 945 millions d’euros sur le marché, contre 535 millions pour la TV et la Radio.

Derrière, le Retail & services, qui compte pour 340 millions d’euros sur le marché, affiche une croissance nettement plus lente, de 3 points. Et la publicité digitale dans l’Édition & l’info continue de reculer, et enregistre même une décroissance de 8 %. Triste époque pour les médias d’information…

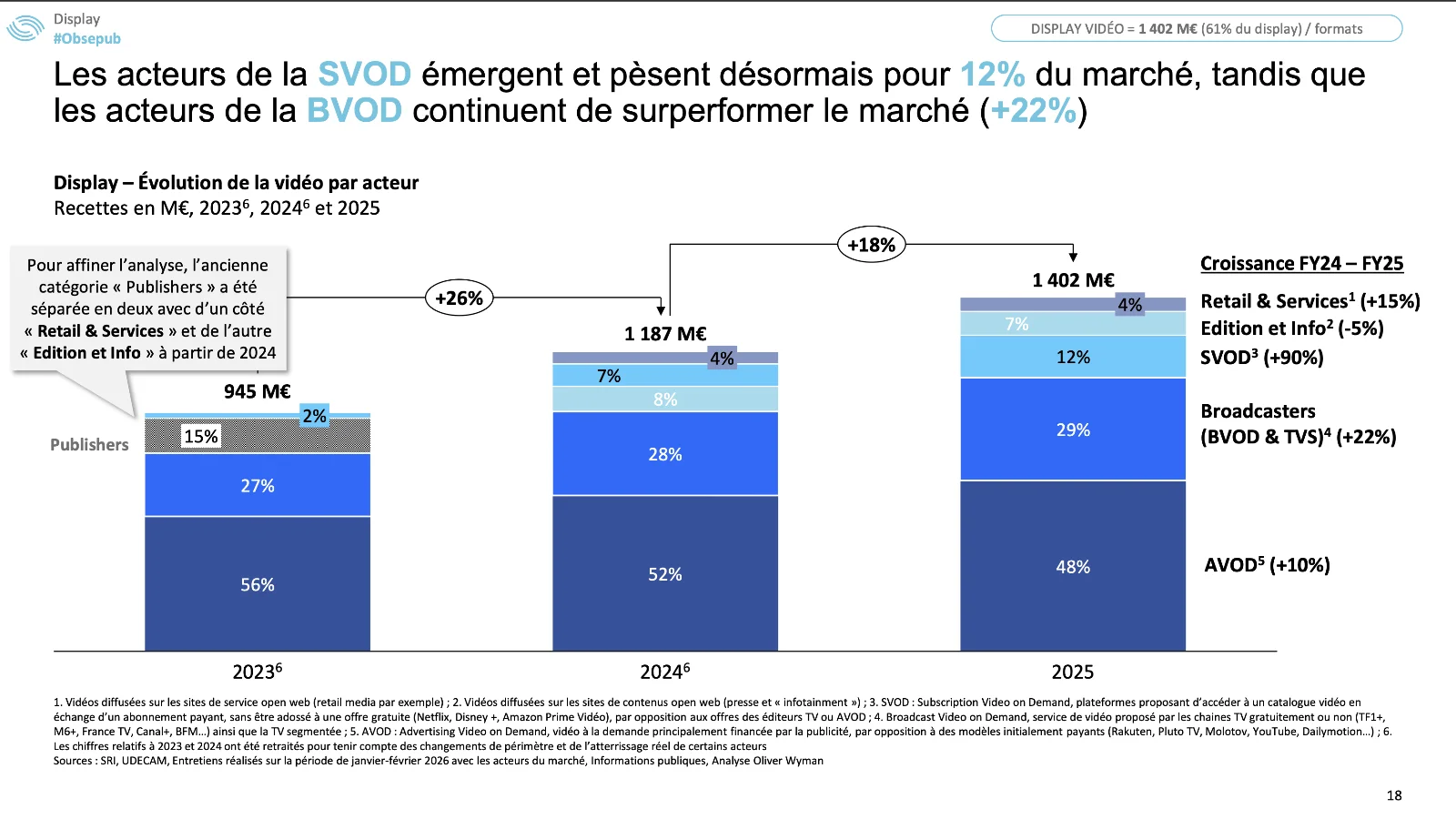

La croissance globale du levier du Display ne concerne cependant pas tout les formats, note l’observatoire. Le Display Vidéo montre une croissance de 18 % depuis 2024, et représente aujourd’hui 1,402 milliard d’euros, soit 60 % des revenus totaux du levier de l’e-pub. Si la SVOD contribue grandement à cette croissance, la BVOD et la CTV ne sont pas en reste :

Le Display classique recule quant à lui de 3 % mais représente toujours 627 millions d’euros sur le marché, tandis que les Opérations spéciales (comme le Social Publishing, en croissance de 16 %) progressent de 3 % pour atteindre 144 millions d’euros.

Le format Display enregistrant la plus forte croissance cette année est l’Audio digital : sa progression de 23 % le porte à un total de 121 millions d’euros de revenus, divisé entre le streaming musical (69 millions) et les radios / régies généralistes / réseaux publicitaires (82 millions).

Les perspectives

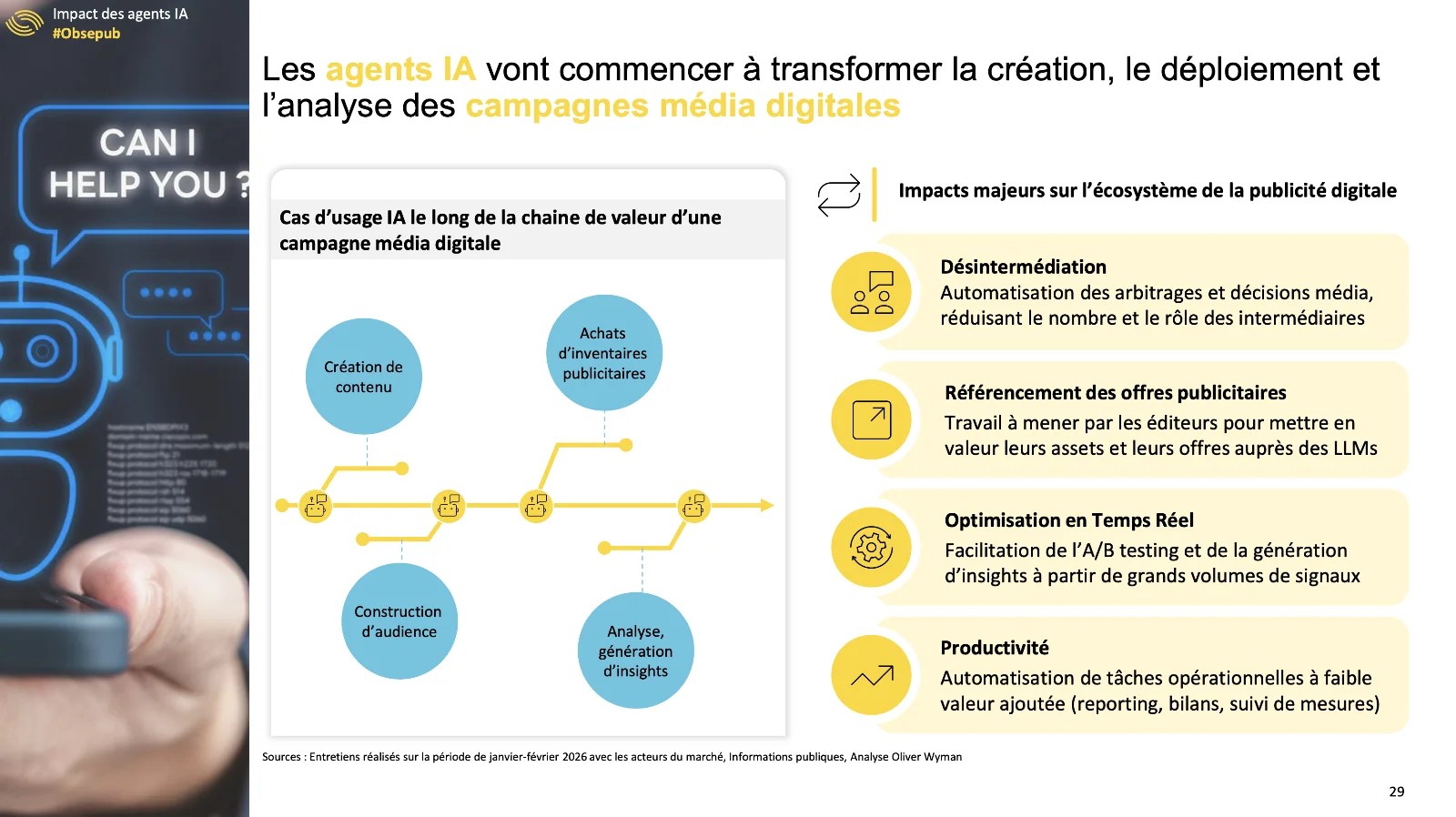

Le cabinet Oliver Wyman propose aussi dans ce rapport ses projections pour l’année prochaine, ses prédictions d’évolution du marché publicitaire digital français. Sans surprise, les moteurs de recherche IA et les développement des plateformes sociales continueront probablement d’impacter profondément le milieu.

Corinne Mrejen, présidente du SRI et directrice générale du pôle partenaires des Echos – Le Parisien, est du même avis : « L’écosystème entre dans une nouvelle phase de transformation. L’IA et la publicité agentique vont redéfinir les lieux de décision publicitaire. Dans un marché qui pourrait être essentiellement piloté par des agents, la performance sera étroitement corrélée à la qualité des données et des indicateurs. Les régies ont un rôle clé : structurer des environnements sûrs, éditorialisés et transparents. Elles doivent offrir des repères fiables et contextualisés pour les marques, les agences, et la création de valeur. À l’heure de l’automatisation massive, la brand safety devient un signal stratégique de performance, de confiance et, plus largement, de souveraineté pour l’écosystème média. »

En ce qui concerne la croissance globale, elle devrait tourner autour de 11 %, comme en 2025 et 2024. Le marché est bien parti pour atteindre environ 13,8 milliards d’euros de chiffre d’affaires global selon les estimations du cabinet.

En charge de la practice Communication, Media et Technology chez Oliver Wyman, Emmanuel Amiot temporise : « 2025 ancre la polarisation croissante du marché autour d’un nombre limité d’acteurs ; malgré une croissance globale de +11 %, les GMA et les réseaux sociaux captent à eux seuls plus de 80 % de la croissance en valeur. Si cette concentration pose des questions sur la structure et la soutenabilité de l’écosystème publicitaire français, elle n’empêche toutefois pas le maintien d’une trajectoire de croissance solide, avec un marché attendu en hausse d’environ 11 % en 2026, à près de 13,8 milliards d’euros. »

Et le marché français de l’e-pub devrait aussi afficher de meilleurs résultats que le PIB.