Mais l’avenir continue à sourire au DOOH et à l’audio digital.

La huitième édition du Baromètre du programmatique d’Alliance Digitale, réalisée avec Adomik, révèle un premier semestre 2025 aux dynamiques disparates. Si certains canaux émergents affichent une santé robuste, les formats historiques, eux, poursuivent leur repli. Le marché français du programmatique se redessine.

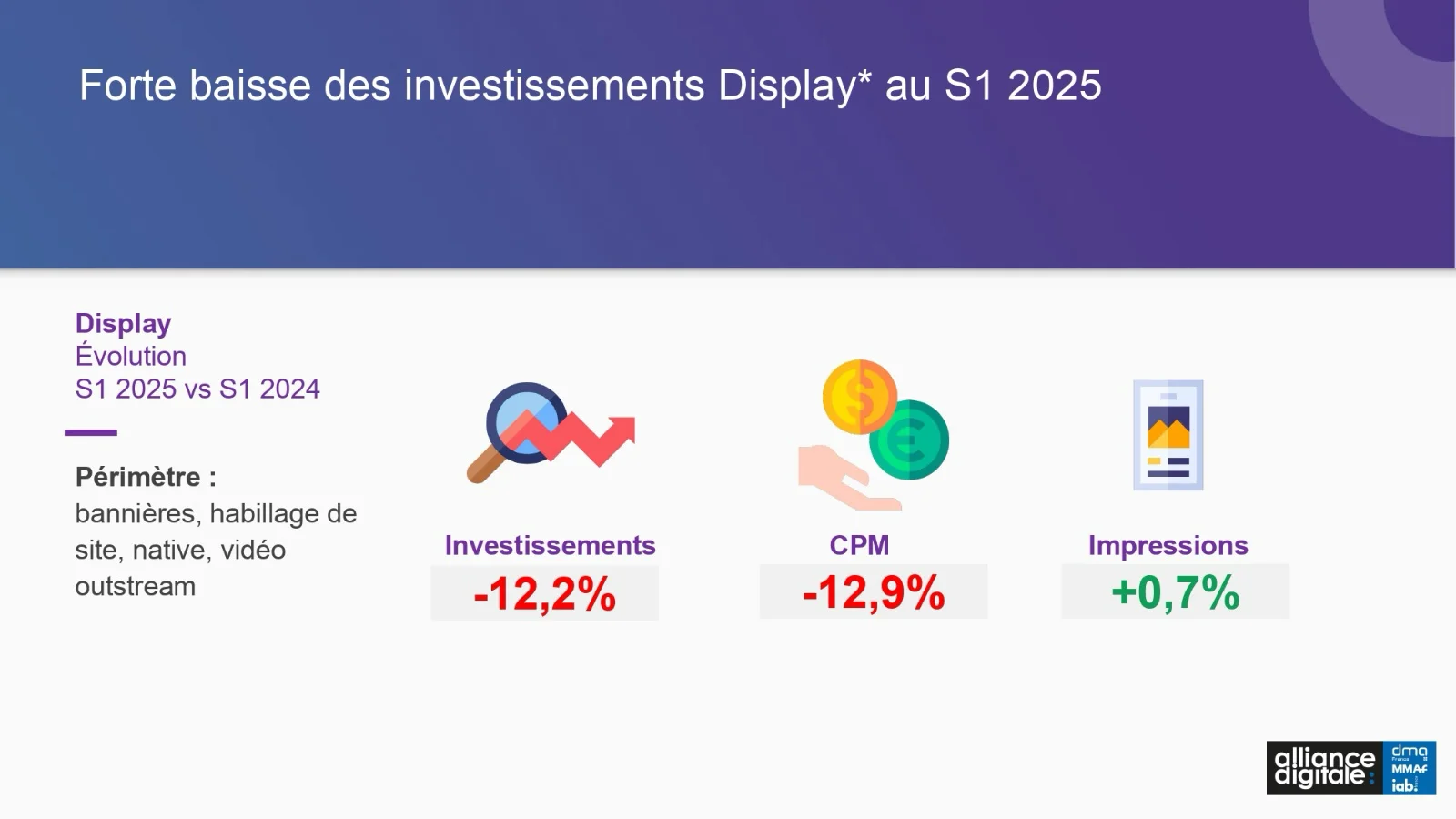

Le segment Display confirme son recul structurel. Avec un repli de plus de 12 % des investissements publicitaires, les éditeurs en ligne subissent une nouvelle baisse des revenus. Le CPM, lui aussi en berne (-13 %), enfonce le clou d’une tendance enclenchée depuis 2021. Seul le format natif parvient à limiter les pertes, là où les formats classiques, de la mégabannière à l’habillage, sont tous en baisse. Le canal mobile reste prédominant, mais sans parvenir à enrayer la chute.

Face à la baisse des CPM, la Réclame a observé qu’en réaction, les groupes médias français ont tendance à saturer leurs pages de formats supplémentaires, ce qui est délétère pour l’expérience utilisateur. Nous y reviendrons dans un futur dossier pour la Réclame .mark&tech.

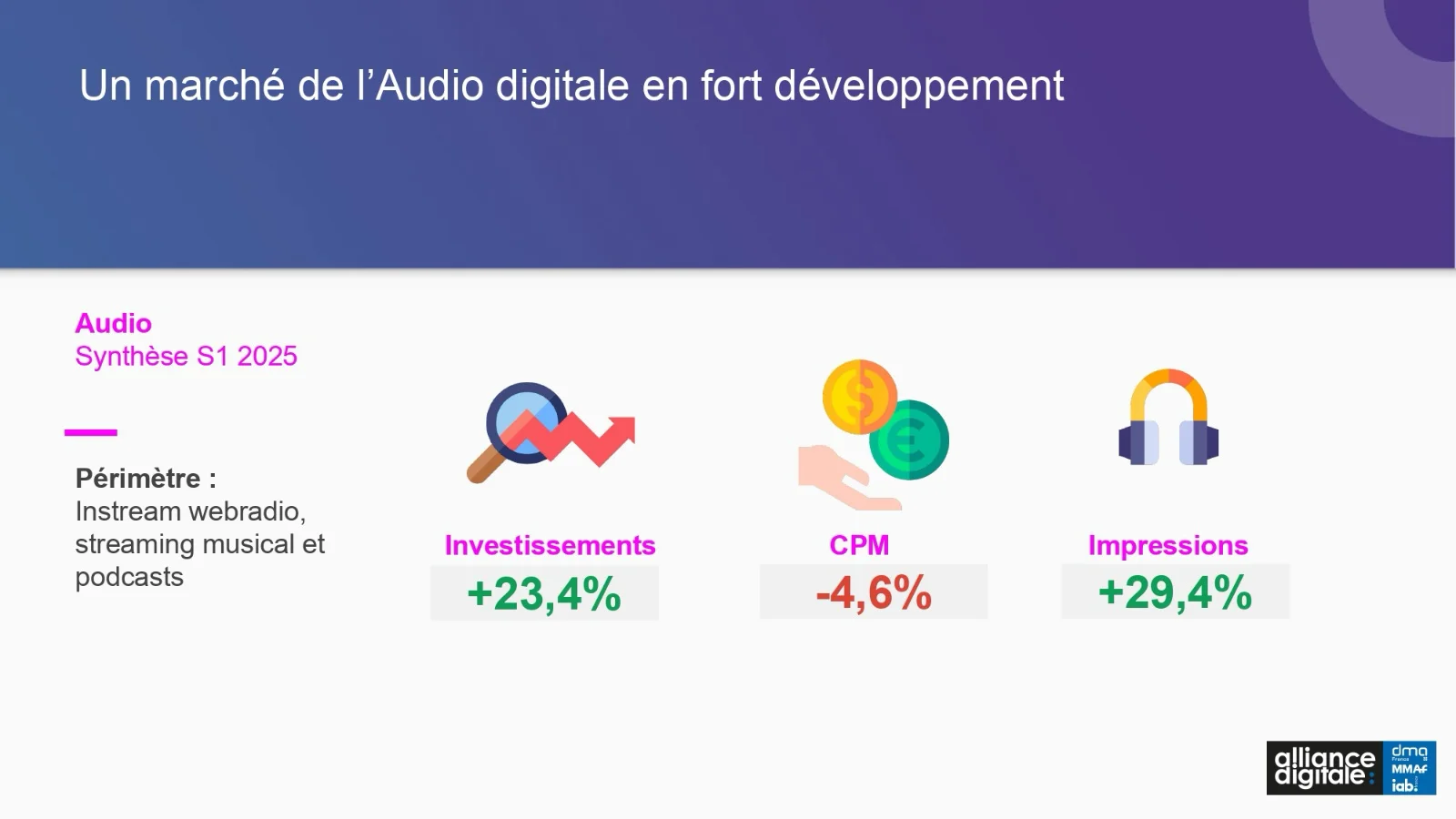

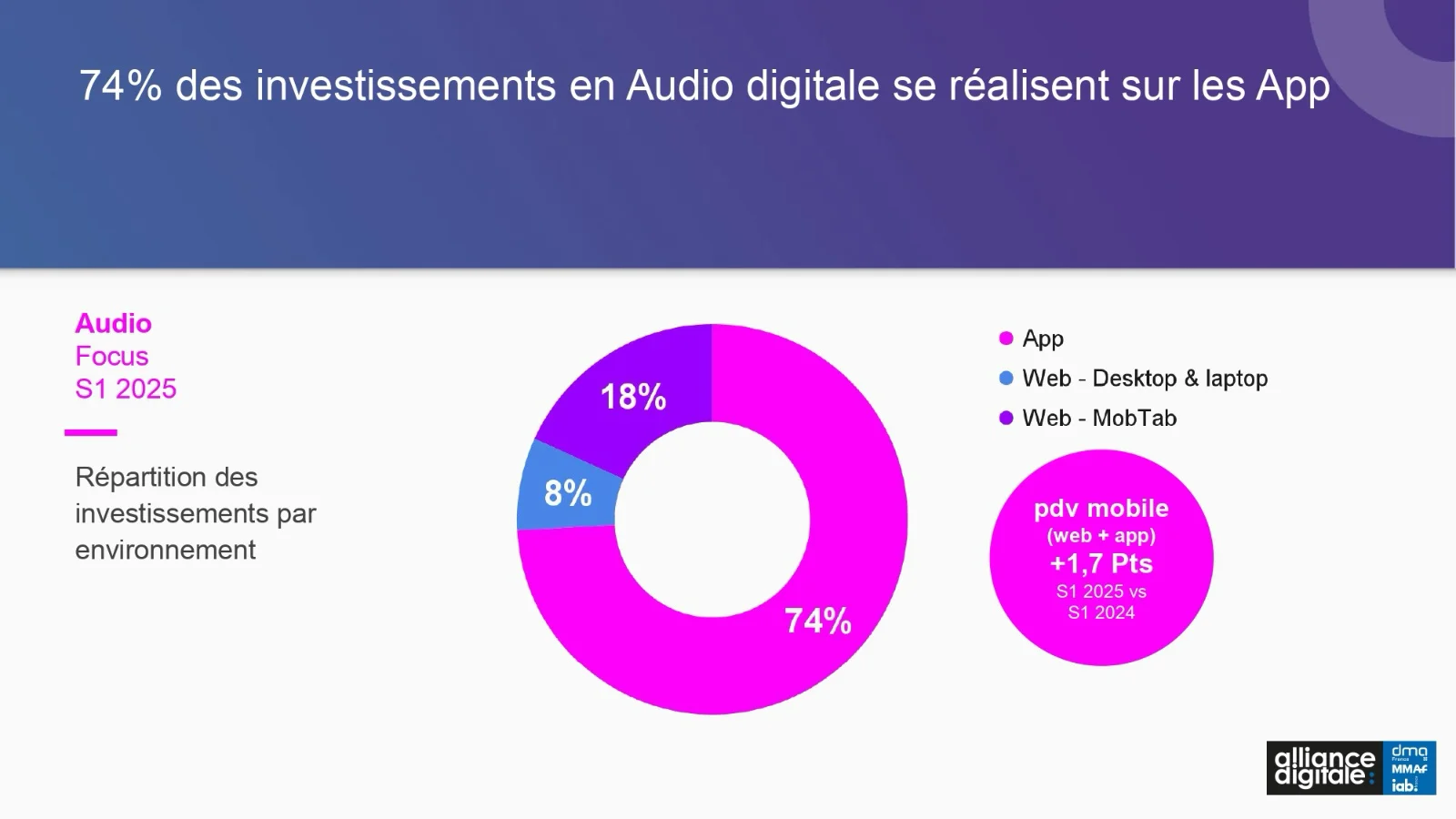

À contre-courant, l’audio programmatique se distingue avec une progression supérieure à 23 % sur le semestre. Podcasts, radios digitales et services de streaming attirent les marques, notamment dans les secteurs de l’information et du divertissement. Les investissements se concentrent très majoritairement sur les applications mobiles, tandis que les CPM, bien que légèrement en retrait, montrent une certaine stabilité.

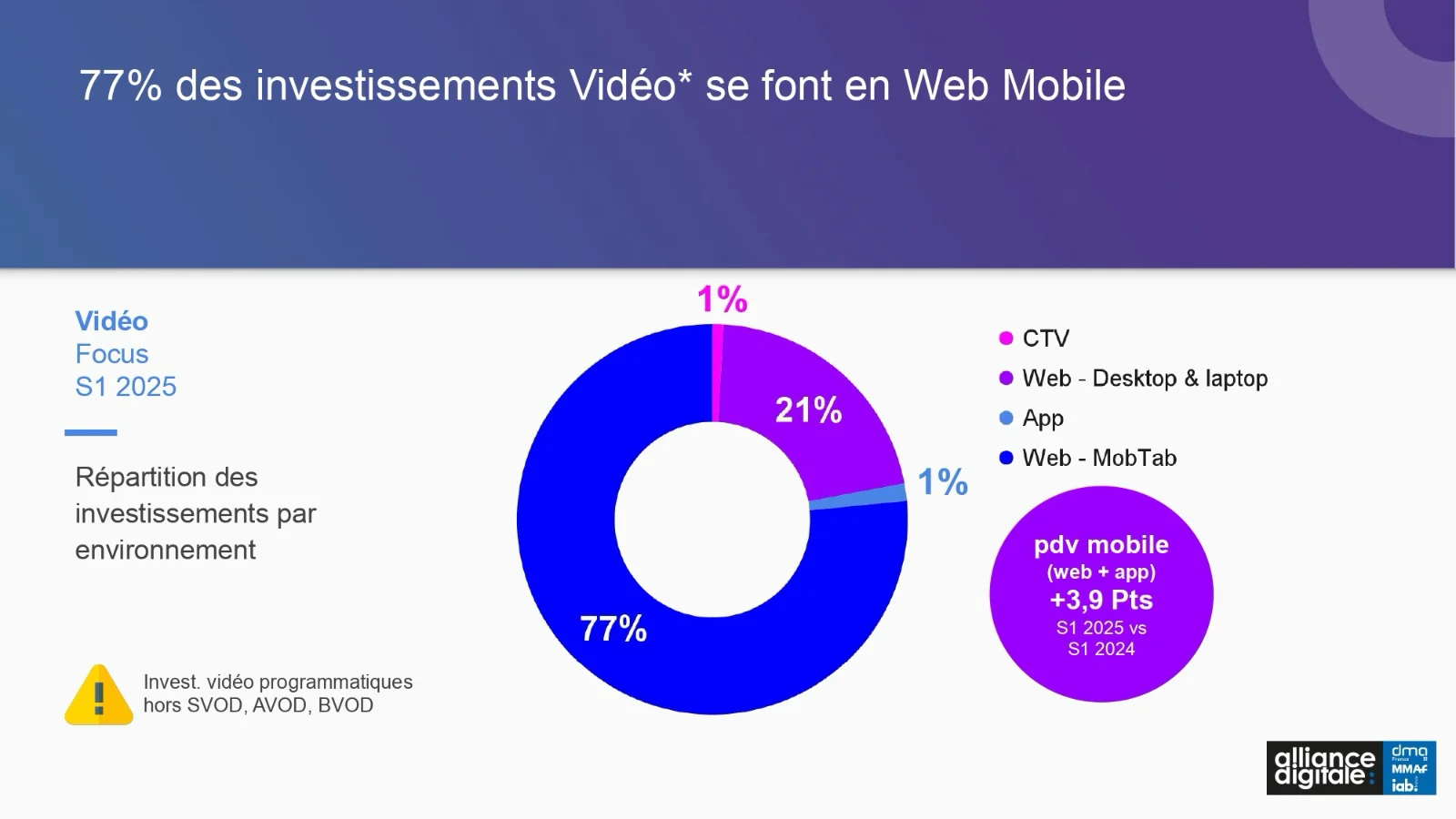

Longtemps moteur de croissance, la vidéo instream (hors plateformes VOD) subit un revers significatif. Les investissements chutent de 13 %, inversant une dynamique de croissance continue depuis plusieurs années. Cela pourrait s’expliquer par un transfert des investissements vers les plateformes de SVOD non monitorées dans ce baromètre (tout comme YouTube). Celles-ci œuvrent désormais dans la HVOD, avec un modèle hybride abonnements + publicités (Netflix, Disney+, Prime Video). Si les volumes d’impressions reculent, les CPM suivent également cette tendance baissière. En fin de semestre, quelques signaux de reprise apparaissent, sans compenser l’érosion du début d’année.

L’affichage digital en programmatique (DOOH) poursuit son développement, avec des impressions en forte hausse (+21 %) malgré une pression sur les prix. Les environnements extérieurs et les espaces de transit dynamisent ce levier encore jeune, mais prometteur. Le recul des CPM semble avoir facilité l’accès aux inventaires et stimulé la demande.

Le mobile confirme sa position centrale dans les stratégies programmatiques : plus de 70 % des investissements y sont réalisés, tous formats confondus. Chrome domine sans partage le web mobile, absorbant près de 90 % des budgets sur ce canal. Ce duopole mobile-Chrome dessine une configuration de marché de plus en plus concentrée.

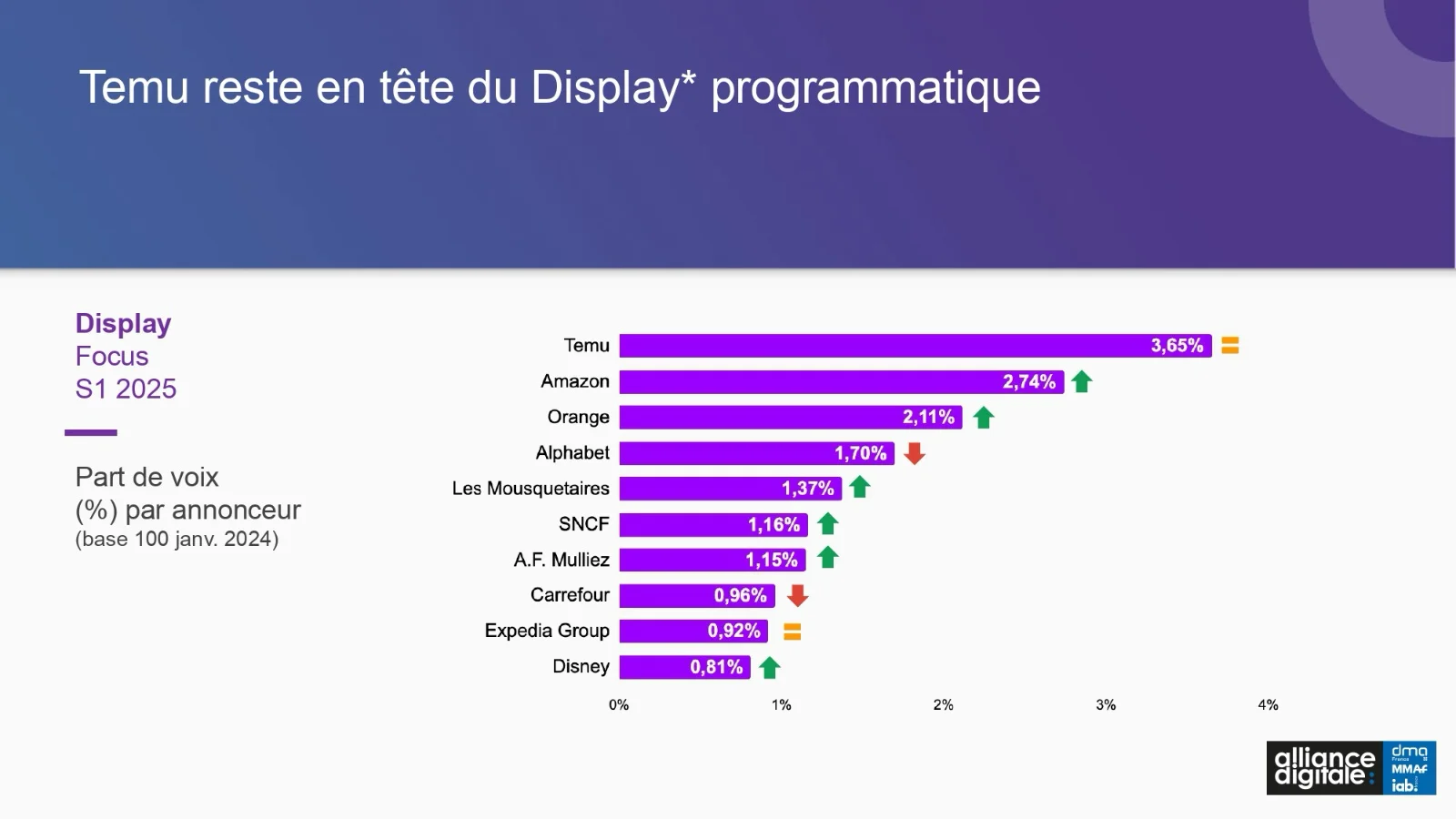

Les annonceurs resserrent leur présence. Temu reste le premier investisseur Display, tandis que Renault prend la tête en vidéo instream. Le retail, quant à lui, conserve sa position de premier secteur en programmatique, représentant près d’un tiers des budgets totaux.

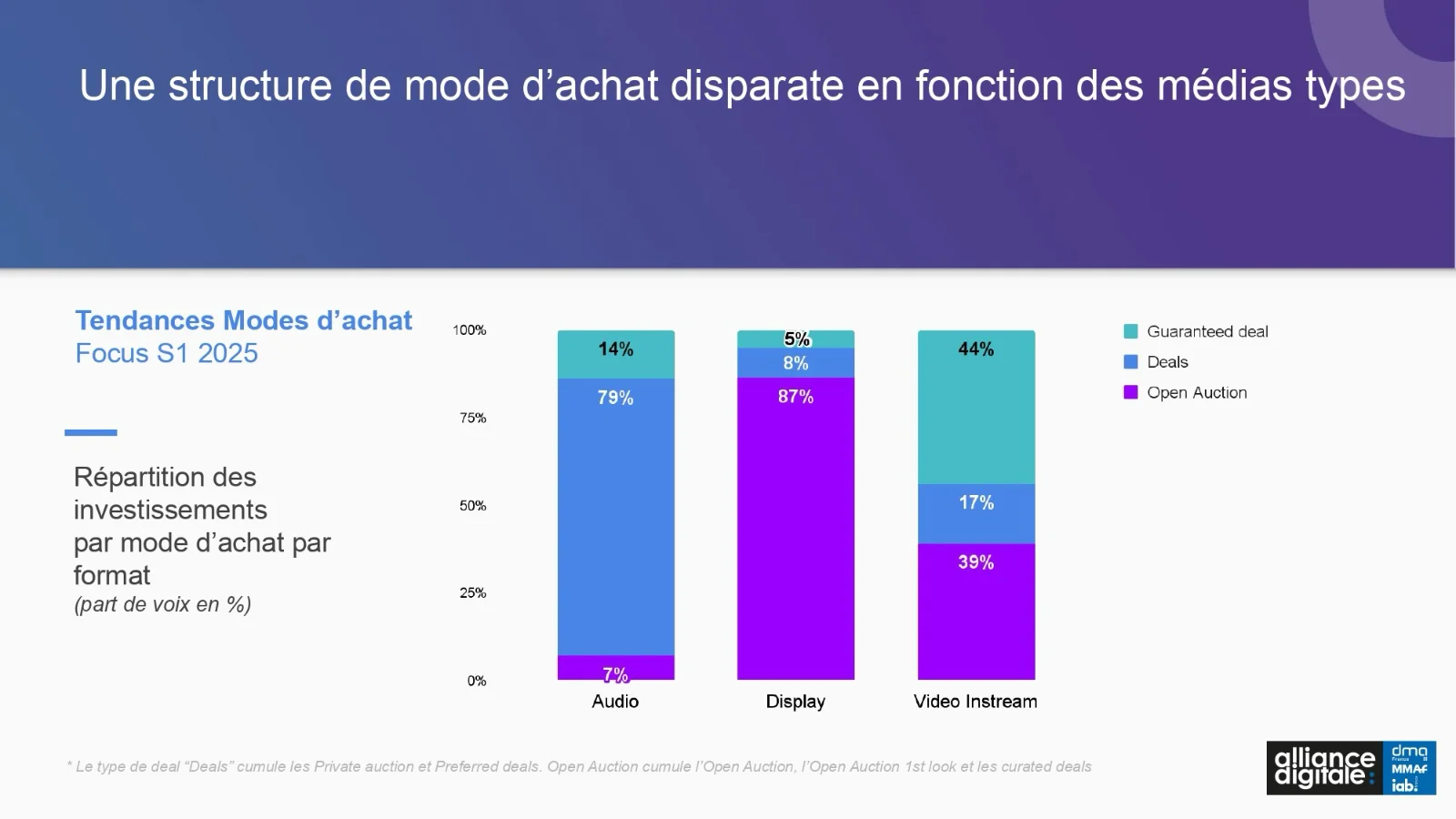

Les transactions programmatiques évoluent lentement. Les achats garantis perdent du terrain (-30 %), tandis que les enchères ouvertes reculent plus modérément (-9 %), conservant leur prédominance malgré des CPM moins avantageux. Les deals privés, souvent plus rémunérateurs, résistent mieux à la conjoncture.

Le marché français du programmatique continue sa mue. Si les formats historiques s’essoufflent, d’autres leviers confirment leur montée en puissance, à commencer par l’audio digital et le DOOH. Cette météo du marché reste tout de même préoccupante : car derrière la baisse de l’investissement display et vidéo instream hors AVOD / SVOD / HVOD, qui retrouve-t-on ? La presse en ligne. Celle qui est déjà menacée par la baisse du trafic liée aux moteurs de recherches motorisés par l’IA générative.

Le Baromètre du programmatique S1 2025 est à télécharger sur le site de l’Alliance digitale.

—

Le périmètre du Baromètre :

— SSP Display, Audio et Vidéo : Adswizz, Amazon TAM, Criteo, Equativ, Freewheel, Google Ad Manager, Improve, Index Exchange, Magnite DV+, Pubmatic, OpenX, Zemanta, Triplelift, Microsoft Monetize, Teads SSP

— SSP DOOH : Broadsign, Hivestack, VIOOH