Le digital sourit, les autres médias pleurent.

Après avoir continué sa croissance (de rattrapage post Covid ?) au cours de l’année 2022 malgré un ralentissement au deuxième semestre, le marché publicitaire se contracte au 1er trimestre 2023, selon les chiffres du baromètre unifié du marché publicitaire (BUMP) des équipes de Kantar Media, en collaboration avec l’Irep et France Pub.

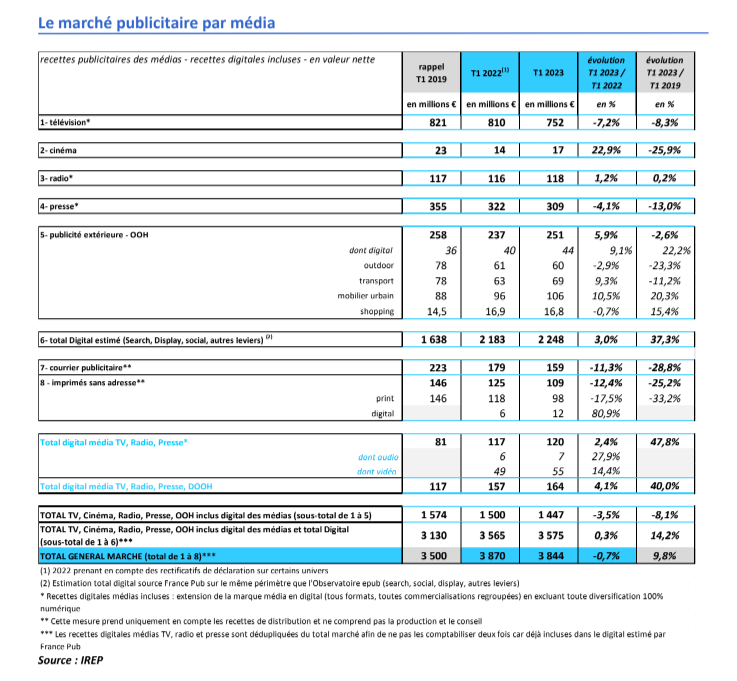

Les recettes publicitaires nettes globales de la télévision, du cinéma, de la radio, de la presse, de la publicité extérieure, du courrier publicitaire et des imprimés sans adresse, sans oublier une estimation globale des recettes digitales par France Pub observée par l’IREP, s’élèvent à 3,844 milliards d’euros au 1er trimestre 2023. Cela équivaut à une baisse de -0,7% par rapport au 1er trimestre 2022. À noter que le marché se maintient tout de même à +9,8% par rapport au 1er trimestre 2019, soit la dernière année pré Covid.

Selon une estimation France Pub, le marché digital total dépasse largement le niveau du T1 2019 à +37,3%, tout en ralentissant considérablement sa progression à +3% vs T1 2022.

Quant aux 5 médias (la presse, radio, cinéma, télévision et publicité extérieure, incluant leurs recettes digitales), ils se retrouvent en baisse de -3,5% par rapport au 1er trimestre 2022, sans être parvenus à retrouver leur niveau du T1 2019 à -8,1%.

La télévision, la presse et la radio affichent des recettes nettes digitales en hausse stable de +2,4% vs T1 2022, mais dépassent largement le T1 2019 avec une croissance de +47,8%. Sur le digital de ces 3 médias, le format audio gagne +27,9% par rapport au T1 2022, et le format vidéo progresse notablement (+14,4% vs T1 2022). Avec l’intégration du DOOH, les recettes digitales cumulées des 4 médias obtiennent une croissance de +4,1% vs T1 2022.

Le cinéma, la publicité extérieure et la radio affichent des résultats positifs au premier trimestre 2023.

Pendant que le cinéma poursuit son redressement au T1 2023 à +22,9% vs le T1 2022, et rattrape son écart par rapport au T1 2019, ou il était alors à -25,9%, la publicité extérieure affirme son rattrapage du T1 2022 à +5,9%, avec un écart réduit par rapport au T1 2019 à -2,6%. Certains secteurs, en hausse par rapport au T1 2022, vivent des évolutions contrastées : le mobilier urbain augmente de +10,5% vs T1 2022 (+20,3% vs T1 2019), le transport de +9,3% vs T1 2022 (-11,2% vs T1 2019) et le shopping, quasi-stable, diminue de -0,7% vs T1 2022 (+15,4% vs T1 2019).

De son côté, l’outdoor est en baisse de -2,9% vs T1 2022 (-23,3% vs T1 2019). On remarque une hausse significative pour le segment DOOH, qui gagne +9,1% vs T1 2022 et poursuit sa progression vs T1 2019 à +22,2%.

Légèrement positive par rapport au T1 2022 à +1,2% et en l’équilibre par rapport au T1 2019 à +0,2%, la radio se place à l’inverse de la télévision, la presse, le courrier publicitaire et les ISA (Imprimés sans adresse), qui accusent des baisses plus ou moins fortes.

Dans son ensemble, la presse recule de -4,1% par rapport au T1 2022 et accentue son écart par rapport au T1 2019 à -13%.

La télévision subit une baisse de recettes de -7,2% vs T1 2022, un retrait marqué également par rapport au T1 2019 à -8,3%.

Le courrier publicitaire vit un fort retrait de -11,3% vs T1 2022 et est en baisse significative de -28,8% vs T1 2019.

Quant à eux, les imprimés sans adresse montrent une baisse accentuée de -12,4% vs T1 2022, malgré la dynamique remarquable du prospectus digital (+80,9% vs T1 2022) et régressent par rapport au T1 2019 à -25,2%.