Alban Peltier, CEO d'AntVoice, décrypte les défis de l’open web français.

L’essentiel

— Un marché ultra-concentré : près de 90 % de la croissance des investissements médias digitaux est captée par Google, Meta, TikTok et Amazon en France, malgré un open web représentant 35 % du temps passé.

— Des freins structurels : complexité des régies, manque d’outils de mesure accessibles et déficit d’évangélisation freinent les annonceurs, surtout les PME.

— Des performances comparables : à condition d’être mesuré correctement, l’open web rivalise, voire dépasse, les plateformes, selon Alban Peltier, CEO d’AntVoice. D’autant plus avec la hausse des CPC du search.

— Un enjeu de souveraineté : données et relation client doivent rester entre les mains des marques, sous peine d’être de simples locataires sans droits des plateformes.

— Simplification des interfaces et de la mesure, et une vague de consolidation : les pistes ne manquent pas pour que les alternatives françaises retrouvent les parts de marché qui leur reviennent.

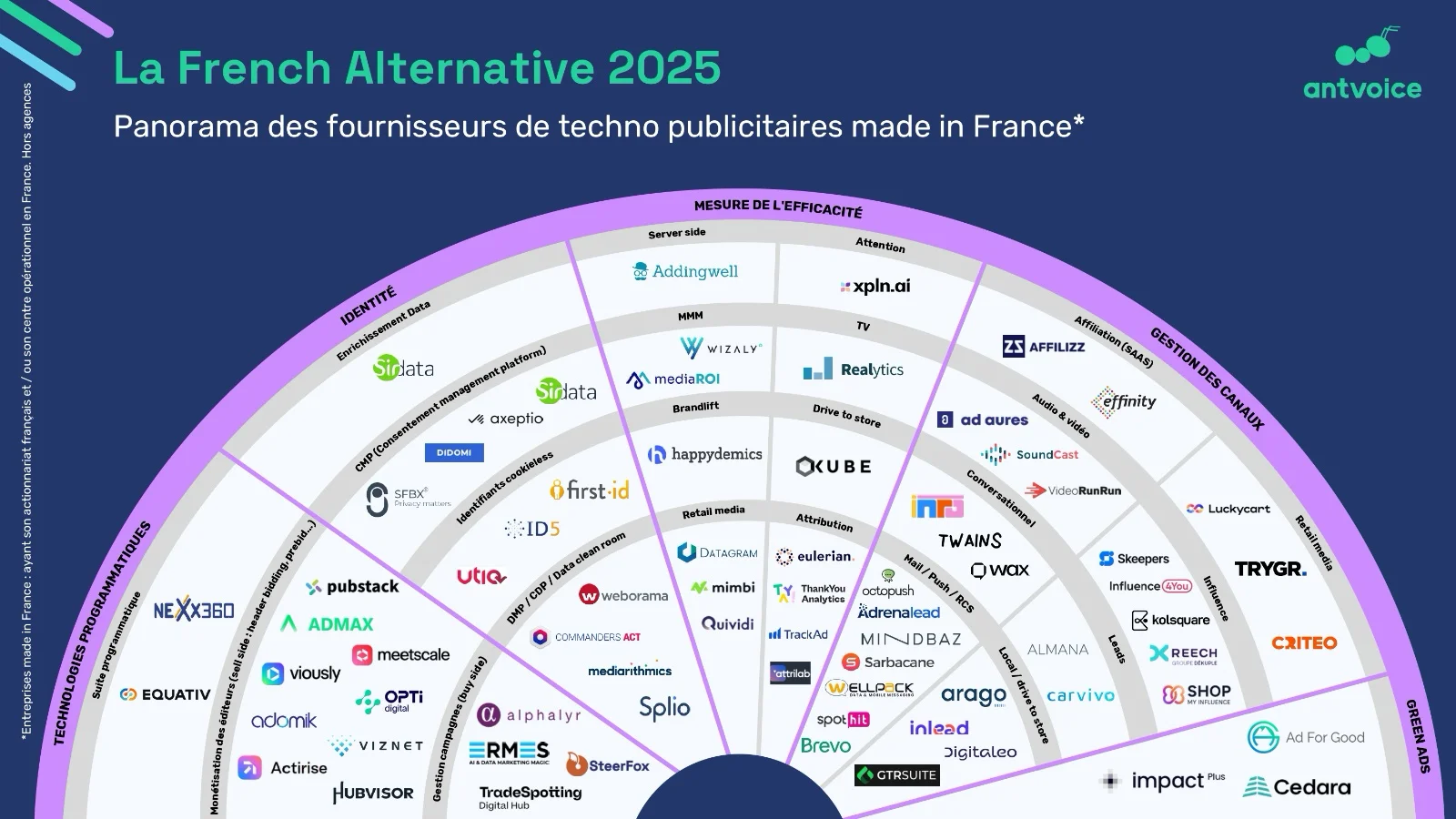

Depuis quatre ans, La French Alternative d’AntVoice cartographie les solutions médias et adtech locales capables de rivaliser avec les géants internationaux. Plus qu’une simple photographie de l’écosystème, cette initiative entend démontrer qu’il existe des options concrètes pour diversifier les investissements publicitaires, sans sacrifier la performance ni la transparence.

À la tête de ce projet, Alban Peltier, CEO et co-fondateur d’AntVoice, également co-président du CPA (Collectif Pour les Acteurs du Marketing Digital). Dans cet entretien, il analyse les freins structurels qui pèsent encore sur l’open web, détaille les leviers pour mieux mesurer l’efficacité des campagnes, et esquisse les conditions d’un véritable rééquilibrage au profit d’acteurs locaux.

Comment expliquez-vous que les investissements médias en ligne soient autant dominés par les plateformes américaines et chinoises en France ? L’open web français capte 35 % du temps passé mais seulement 21 % des investissements.

Alban Peltier : Les plateformes américaines et chinoises captent près de 90 % de la croissance publicitaire digitale. Ce déséquilibre s’explique d’abord par la taille et la maturité des équipes marketing. Plus une entreprise est grande, plus elle dispose de ressources et d’outils pour diversifier ses leviers. À l’inverse, les PME, les associations, les DNVB qui se lancent vont naturellement aller au plus simple : Meta, Google, TikTok. Ces plateformes sont connues, accessibles, elles donnent l’impression que tout est facile, et leurs performances semblent excellentes si on ne regarde que le post-view ou le last click. Pour un responsable marketing qui n’a pas le temps ni la compétence de rentrer dans le détail, c’est rassurant. Et quand il dit à son patron qu’il fait du Google et du Facebook, tout le monde est content. C’est humain. Mais c’est aussi pour cela que le marché reste si concentré.

Quels sont les principaux freins à lever pour que la part de marché des acteurs français progresse ?

A.P. : Le premier frein, c’est la complexité. L’open web, c’est cinquante régies, cinquante formats, cinquante interlocuteurs. Pour quelqu’un qui n’a pas cinq ou dix personnes dans son équipe digitale, c’est un casse-tête.

Le deuxième, c’est l’outillage. Plus on dispose de solutions de mesure et d’attribution tierces, plus on équilibre ses investissements. Mais ces outils restent souvent réservés aux grandes entreprises. Une PME qui dépense un million d’euros en achats média annuels n’a pas toujours envie d’en mettre 50 000 dans une solution de mesure, même si c’est rentable. Si l’entreprise gagne 10 % d’uplift avec une solution tierce de mesure, le ROI est sensationnel.

Et puis il y a un vrai besoin d’évangélisation : expliquer que la souveraineté ne doit pas être qu’un mot, qu’il faut de la cohérence entre le message et le support. On ne peut pas défendre des causes responsables et investir sur des plateformes multirécidivistes.

Enfin, il faut simplifier l’accès à l’open web. C’est notre travail, chez AntVoice, de rendre cela aussi simple qu’une campagne Meta : un seul contact, un tag à installer, une interface claire. Si ce n’est pas simple, on perd les annonceurs.

Peut-on parler de performances égales, voire supérieures, en investissant chez des régies et adtech françaises ?

A.P. : Oui, totalement. À condition de mesurer correctement. Sur les campagnes évaluées par des solutions tierces, l’open web n’a pas à rougir des performances des plateformes. On a même des cas où les résultats sont supérieurs. Le problème, c’est que beaucoup d’annonceurs continuent de mesurer en last click via Google Analytics, ou utilisent Performance Max, et dans ce cas-là, ils ne voient pas la réalité. Chez AntVoice, nous refusons désormais de faire ce type de campagnes, car nous savons d’avance que les algorithmes vont faire du retargeting massif derrière et fausser les résultats. Mais quand la mesure est bien faite, les performances sont là. Et avec la hausse continue des CPC sur le search, la rentabilité de Google baisse. Le search génératif va en plus réduire le nombre de clics et faire exploser les CPC. Cela va forcément rebattre les cartes.

Justement, quels sont les outils qui permettent de vérifier réellement les performances des campagnes ?

A.P. : Il existe plusieurs approches. Les modèles de type MMM permettent d’analyser les investissements sur la durée. D’autres utilisent des outils d’attribution comme ThankYou Analytics, ou des solutions développées en interne. On voit d’ailleurs de plus en plus d’annonceurs qui montent leurs propres modèles, avec des data scientists, pour maîtriser totalement la répartition budgétaire entre les leviers. L’enjeu n’est pas de remplacer Google ou Meta, mais de savoir à quel moment leurs investissements deviennent non performants et quand il faut basculer sur autre chose. Malheureusement, peu d’annonceurs ont la capacité de le faire. Même les très grands ont souvent des budgets répartis entre plusieurs agences, avec donc très peu de consolidation. Les PME, elles, n’ont pas les moyens. Il reste un petit segment d’ETI qui a l’expertise et la ressource pour piloter correctement.

[NDLR : Selon nos informations, AntVoice travaillerait sur une solution qui permettrait aux annonceurs de toute taille d’y voir plus clair quant à l’allocation idéale de leurs budgets médias. Nom de code : Apollo. Commentaire d’Alban Peltier : « On ne changera pas le comportement des annonceurs en disant juste « l’open web, c’est trop cool”. Il faut être à l’intérieur du système plutôt qu’à l’extérieur. »]

C’est déjà la 4ᵉ édition de la French Alternative. Qu’est-ce qui vous a surpris cette année ?

A.P. : Ce qui m’a frappé, c’est la croissance du nombre d’acteurs. Chaque année, il y en a davantage, et finalement très peu disparaissent : une dizaine sur 200. C’est assez rare dans un écosystème digital aussi mouvant.

Ensuite, on voit que certains sujets très discutés il y a deux ans, comme le cookieless ou la publicité responsable, ont un peu disparu des radars, alors que les enjeux restent énormes.

Le marché, lui, continue de se fragmenter. Il y a beaucoup d’offres, beaucoup de sous-secteurs, mais peu d’acteurs qui arrivent à vraiment “scaler”. Le corollaire de tout cela, c’est la consolidation, car il y a trop de sociétés sur ce marché. On l’observe notamment dans le retail media. Et on parle toujours de Criteo comme du grand frère, et puis maintenant d’Equativ, mais au fond, on manque encore de champions capables de peser à l’international.

Pour en savoir plus sur La French Alternative 2025.

La solution pour la french adtech est-elle de se projeter vers l’Europe ?

A.P. : L’Europe est une piste logique, mais elle n’est pas simple.

On pourrait imaginer des mutualisations de technologies à l’échelle européenne, comme l’a fait Utiq. Cela permettrait de combiner puissance locale et cohérence continentale.

La réalité est que rares sont les annonceurs qui ont une vision européenne. C’est le cas dans la grande consommation. Mais la majorité des investissements restent gérés localement. Il y a peu de deals paneuropéens.

Ainsi, on peut avoir une très belle technologie activable sur plusieurs marchés européens en un clic, si les annonceurs n’ont pas ce besoin, cela ne résoudra pas le problème de sous-investissement dans les adtechs et régies françaises ou européennes.

Quels ont été les retours du marché suite aux différentes publications annuelles de la French Alternative ? Côté annonceurs et agences média ?

A.P. : Les retours sont toujours très positifs. On envoie la carte à 3000 ou 4000 annonceurs, et beaucoup nous disent que cela les aide à comprendre qui fait quoi. Mais cela ne change pas encore les allocations budgétaires. Tout le monde comprend l’enjeu, tout le monde trouve cela intéressant, mais les ressources manquent. Les grands groupes avec des équipes médias de quinze personnes testent, comparent, expérimentent. Les autres continuent de mettre 80 % de leur budget chez Meta, Google, Amazon ou TikTok. Quant aux agences, c’est plus compliqué. Les patrons tiennent un discours très volontariste sur la souveraineté, mais sur le terrain, les chargés de compte gèrent sept clients à la fois, avec peu de moyens, ce qui biaise les choix.

Comment voyez-vous ce sujet évoluer dans les prochaines années ? L’émergence actuelle d’un débat sur la souveraineté numérique pourrait-il accélérer un certain “patriotisme économique” côté investissements média ?

A.P. : Je pense que oui. Ce qui s’est passé récemment aux États-Unis a marqué les esprits. On le voit avec Meta, qui a suspendu la gestion de certaines campagnes politiques à cause du nouveau règlement européen sur la transparence : du jour au lendemain, des annonceurs se sont retrouvés bloqués. Ils se sont rendu compte qu’ils étaient locataires de leurs investissements média, pas propriétaires. Quand une plateforme ferme la porte, ils n’ont plus rien. Cela pose la question de la souveraineté des données et du client. Si votre communauté est sur Meta, ce n’est pas votre communauté. Si tes données sont chez Amazon, vous n’avez plus la main. Et avec les évolutions comme les achats via ChatGPT ou Amazon sur des sites tiers, cette dépossession s’accélère. Si les marques ne rééquilibrent pas leurs budgets et ne reprennent pas le contrôle sur leurs données, elles vont finir comme les dark kitchens : invisibles derrière les plateformes. Pour moi, la souveraineté, c’est d’abord celle du client et de la donnée. C’est ce qui doit redonner une chance à l’open web.

Et puis, au-delà de la complexité, c’est un moment passionnant. Tout bouge très vite : le search est en train de se transformer, les plateformes se multiplient, les cartes sont rebattues. C’est difficile pour les équipes marketing, mais c’est aussi la possibilité pour ceux qui auront l’expertise et la curiosité de tester d’autres leviers. Pour les annonceurs les plus agiles, c’est une opportunité inédite de prendre l’ascendant sur la concurrence.