Les enseignements du 19e Observatoire de l'e-pub du SRI.

Les années se suivent et ne se ressemblent que partiellement pour l’Observatoire de l’e-pub, le baromètre de la publicité digitale à l’initiative du SRI (le syndicat des régies internet), de PwC et de l’UDECAM.

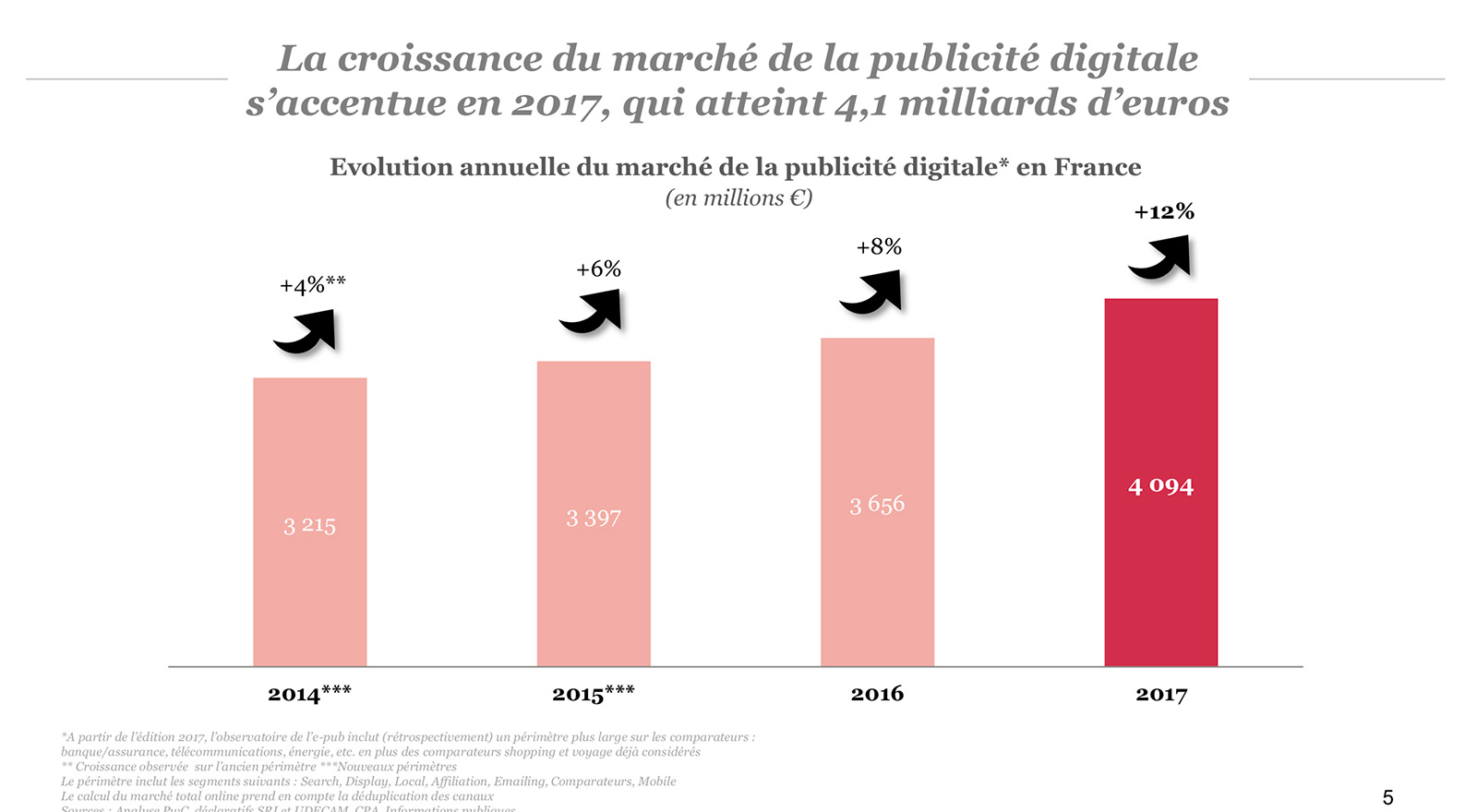

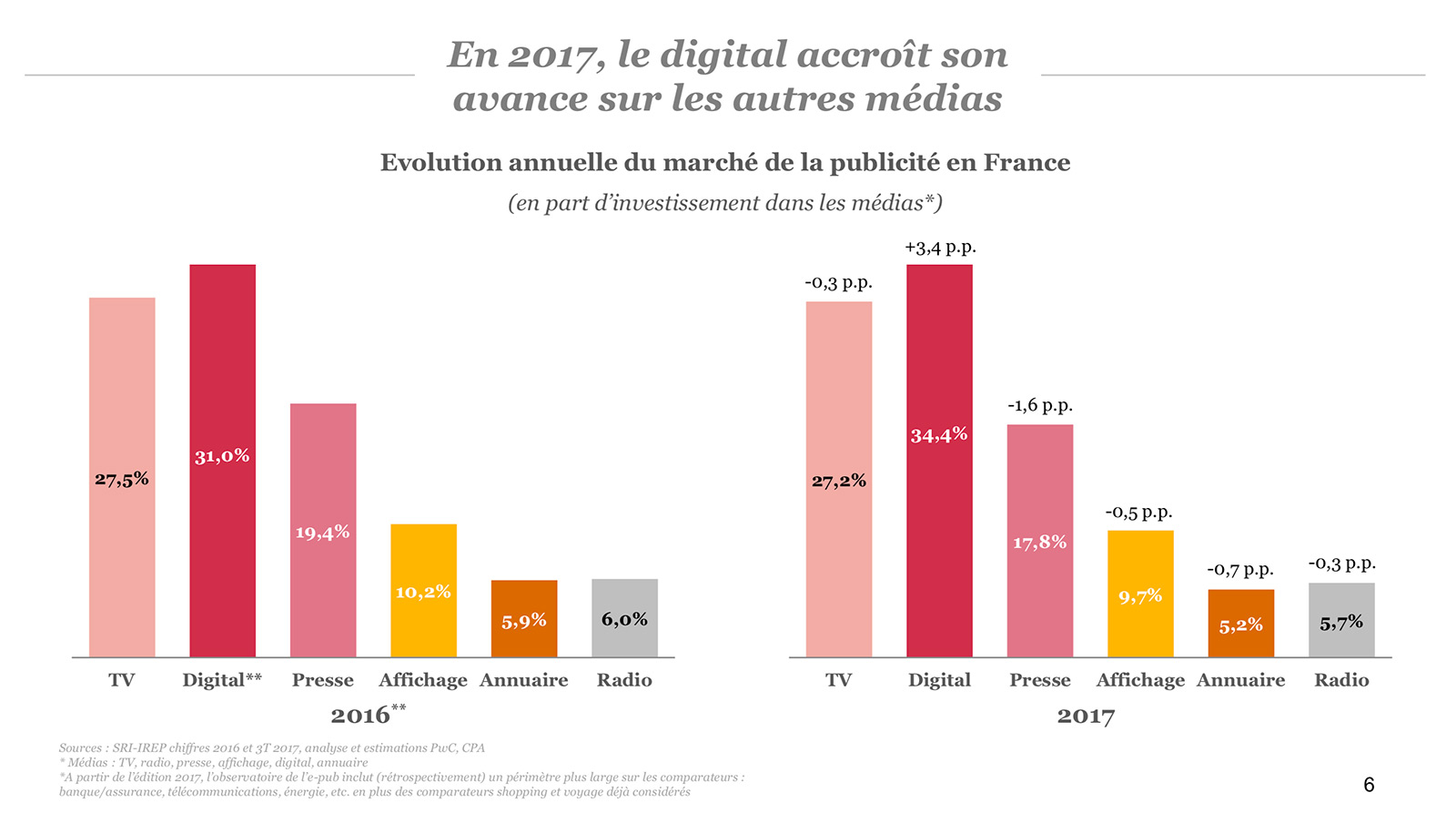

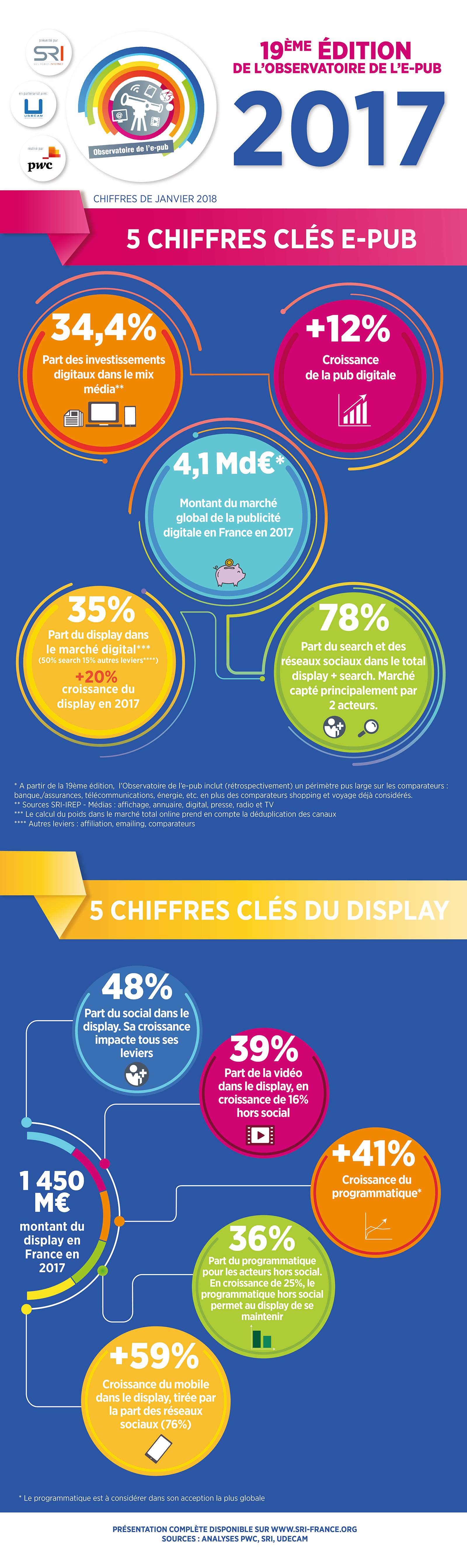

Que retenir de cette 19e édition ? Tout d’abord, le marché de la publicité en ligne en France vient de dépasser les 4 milliards d’euros en 2017, grâce à une croissance annuelle de +12%. Le digital est à nouveau le 1er média investi, avec 34,4% du marché publicitaire hexagonal, devant la TV. Ensuite, le duopole Google-Facebook s’accapare sans surprise une part croissance du marché (78% au total, 90% sur mobile). Mais il est rassurant de constater qu’après un repli en 2016, les régies hors GAFA ont retrouvé une belle croissance : +8%.

Sophie Poncin, présidente du SRI, se réjouit de la « vitalité du marché publicitaire digital qui affiche une croissance jamais égalée depuis ces dernières années ». Cependant le chantier reste de taille face « au grand déséquilibre » du duopole, déjà identifié en 2016. Depuis, les médias et régies n’ont cessé de tenter de s’unir pour « restaurer la confiance des annonceurs », notamment avec le « Label Digital Ad Trust ». Le SRI voit dans cette initiative « un acte fondateur majeur d’un nouveau modèle de marché de la publicité responsable » dont le syndicat « attend maintenant concrètement les résultats : retour à l’équilibre et partage de la valeur. »

Après ce panorama et ce plan de conquête des régies internet, explorons maintenant en détail les principaux enseignements chiffrés de cet observatoire.

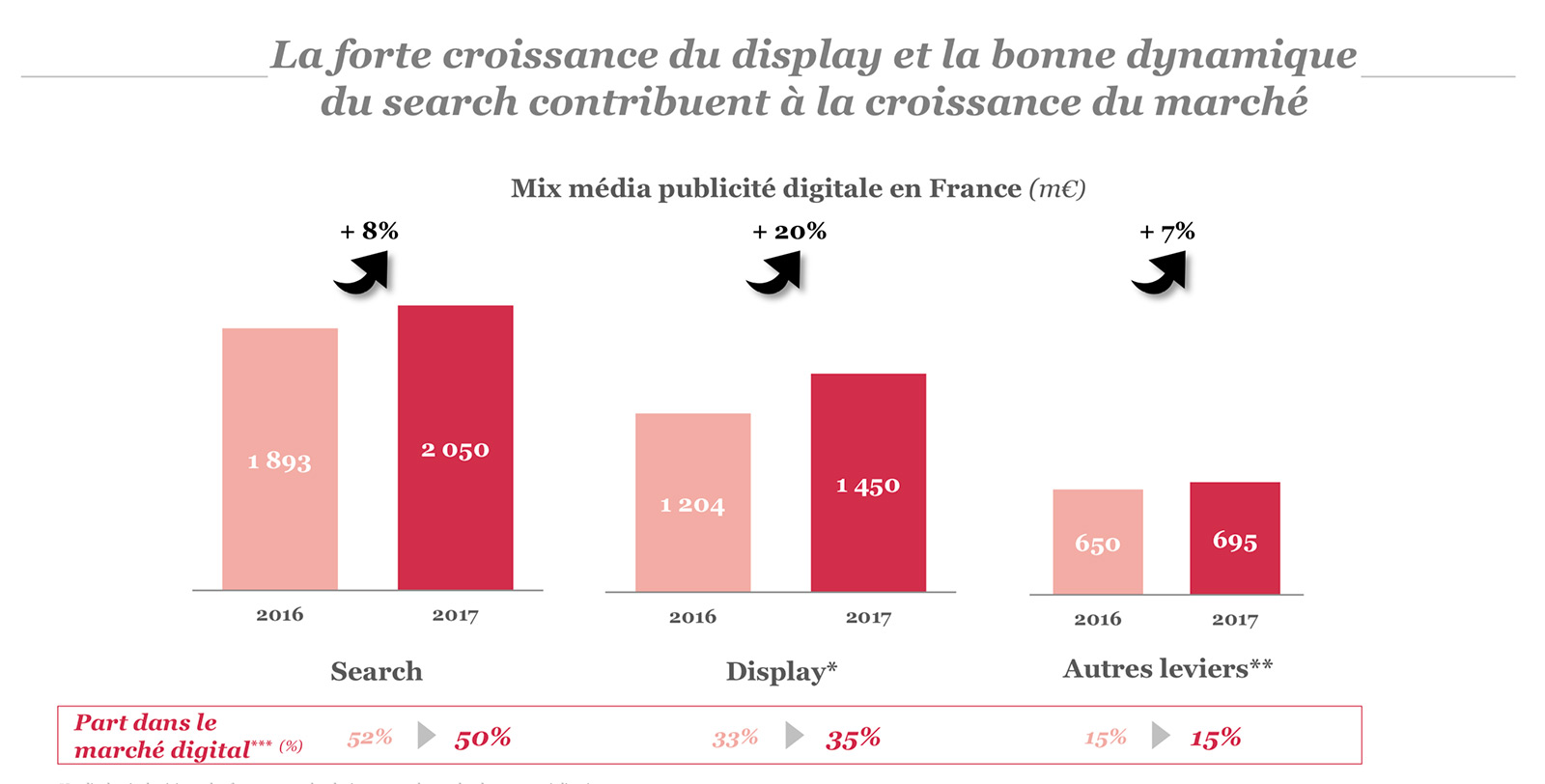

Une croissance multiple

Tous les formats de publicité en ligne ont connu de la croissance en 2017 :

+8% pour le search, représentant 50% du marché.

+20% pour le display, pour 35% du marché.

+7% pour les autres leviers.

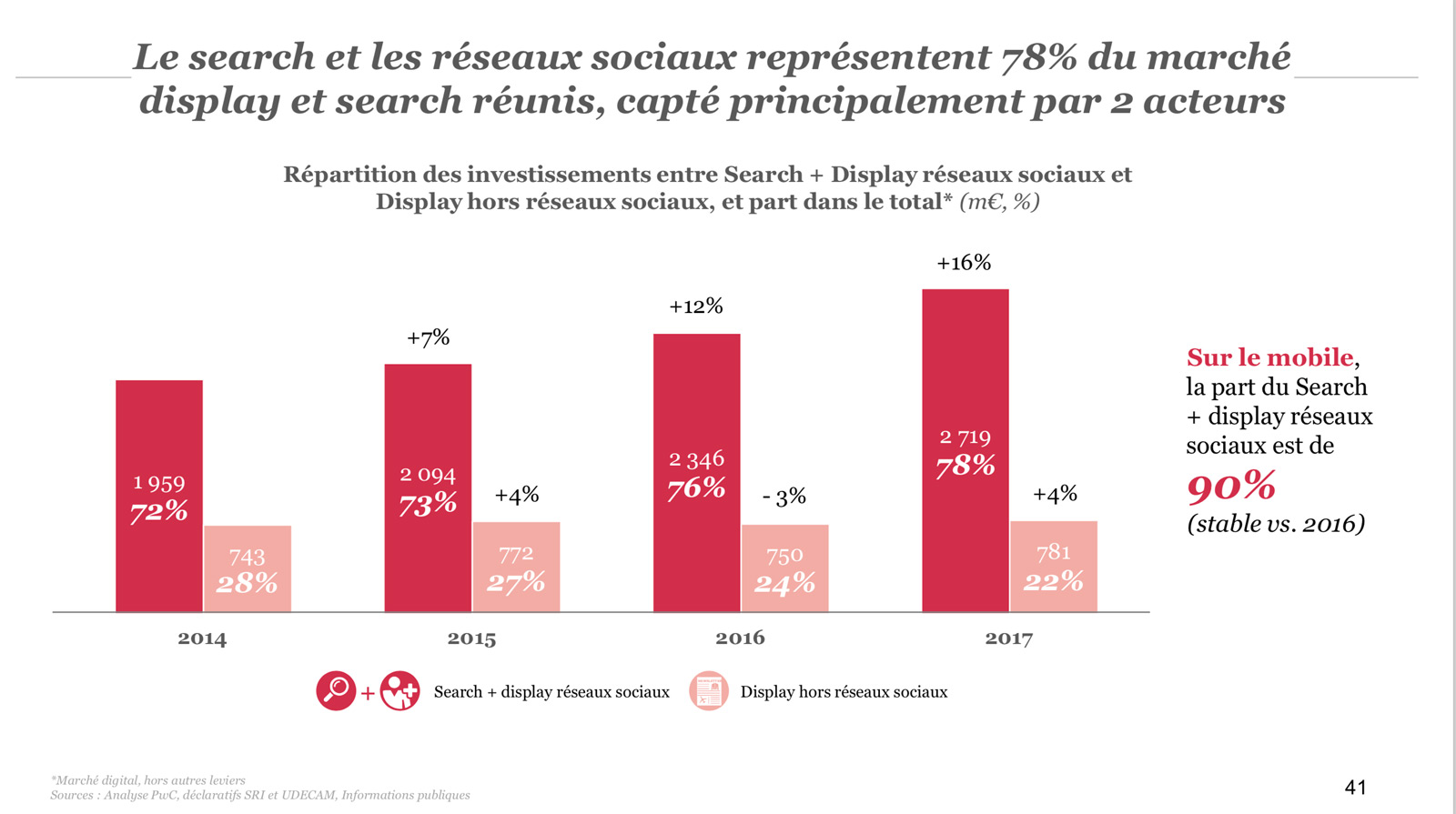

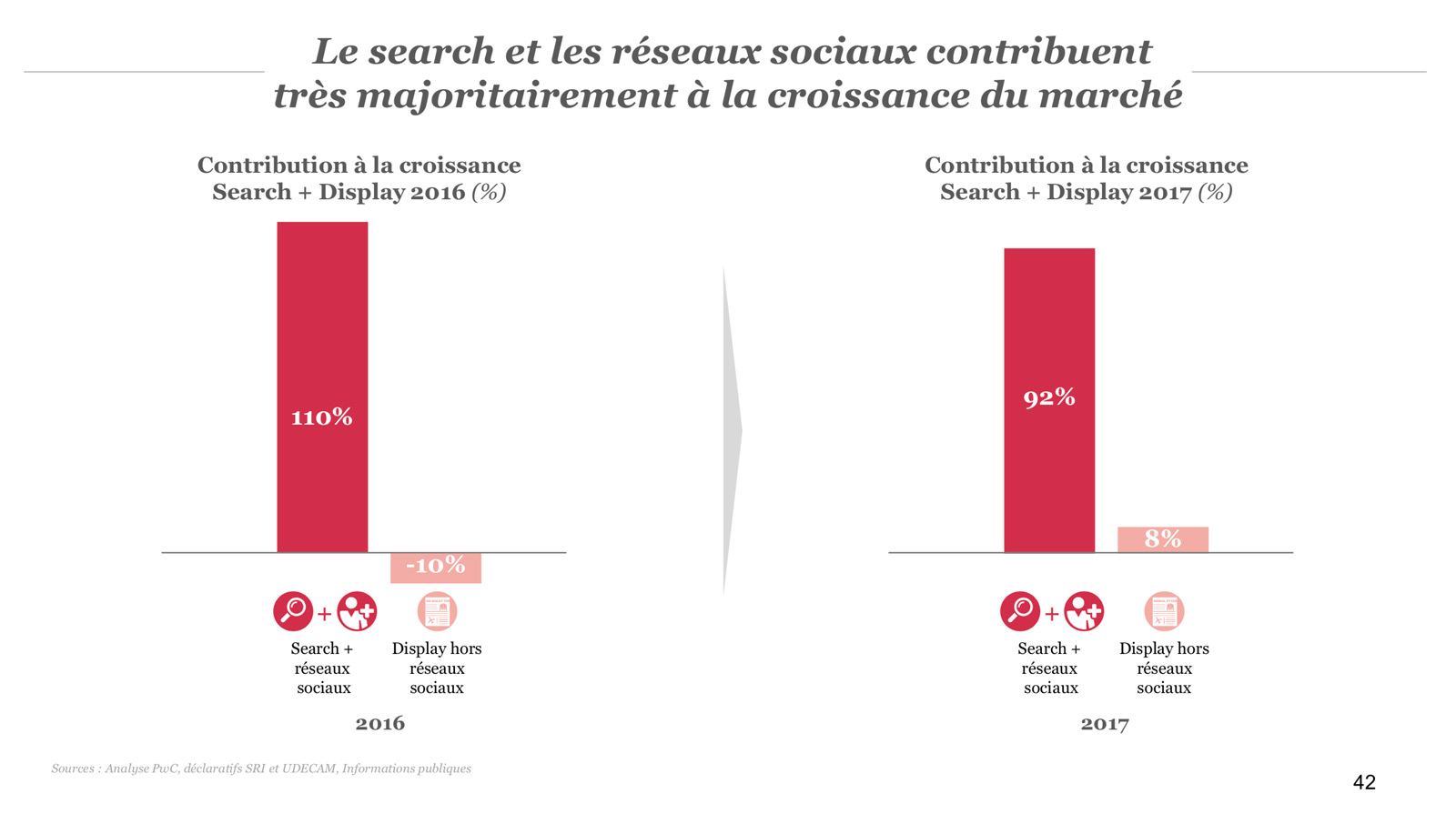

Le duopole Google-Facebook

Les leviers search et social media représentent 78% du marché global et 90% des revenus sur mobile. Ces leviers étant « portés principalement par 2 acteurs » que ce nouvel observatoire ne nomme pas, mais que l’on devine être Google et Facebook.

92% de la croissance du marché revient au duopole. Mais signe encourageant, si on retire Google et Facebook de cette étude, le marché reste en croissance de +8%, alors qu’il était en repli en 2016.

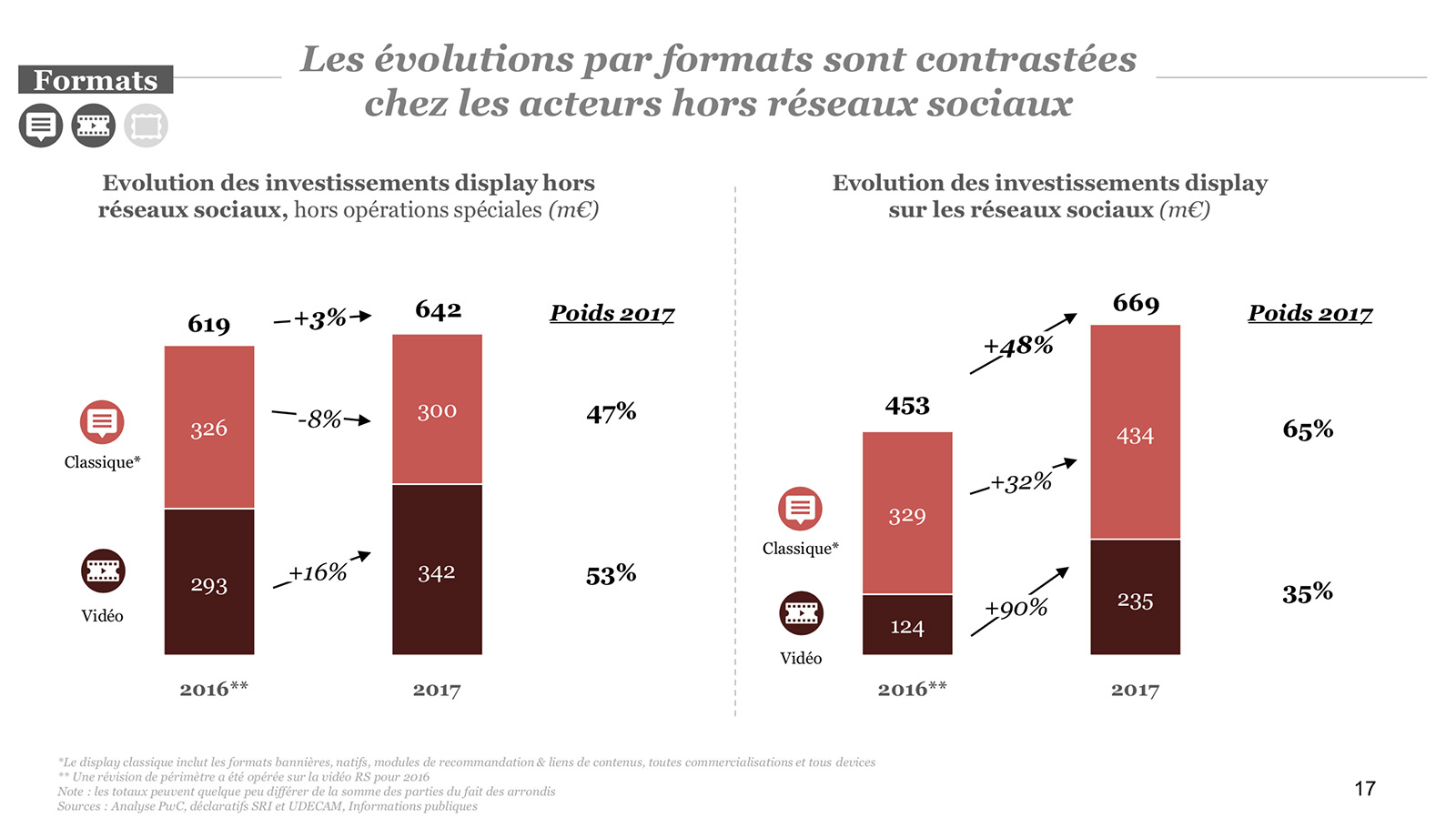

Le display <3 le social

Les médias sociaux représentent 46% du display, qui connaît ainsi une seconde jeunesse grâce aux plateformes sociales.

Le display video est en nette croissance à +38%, largement porté par le social, avec un virage outstream à 51%.

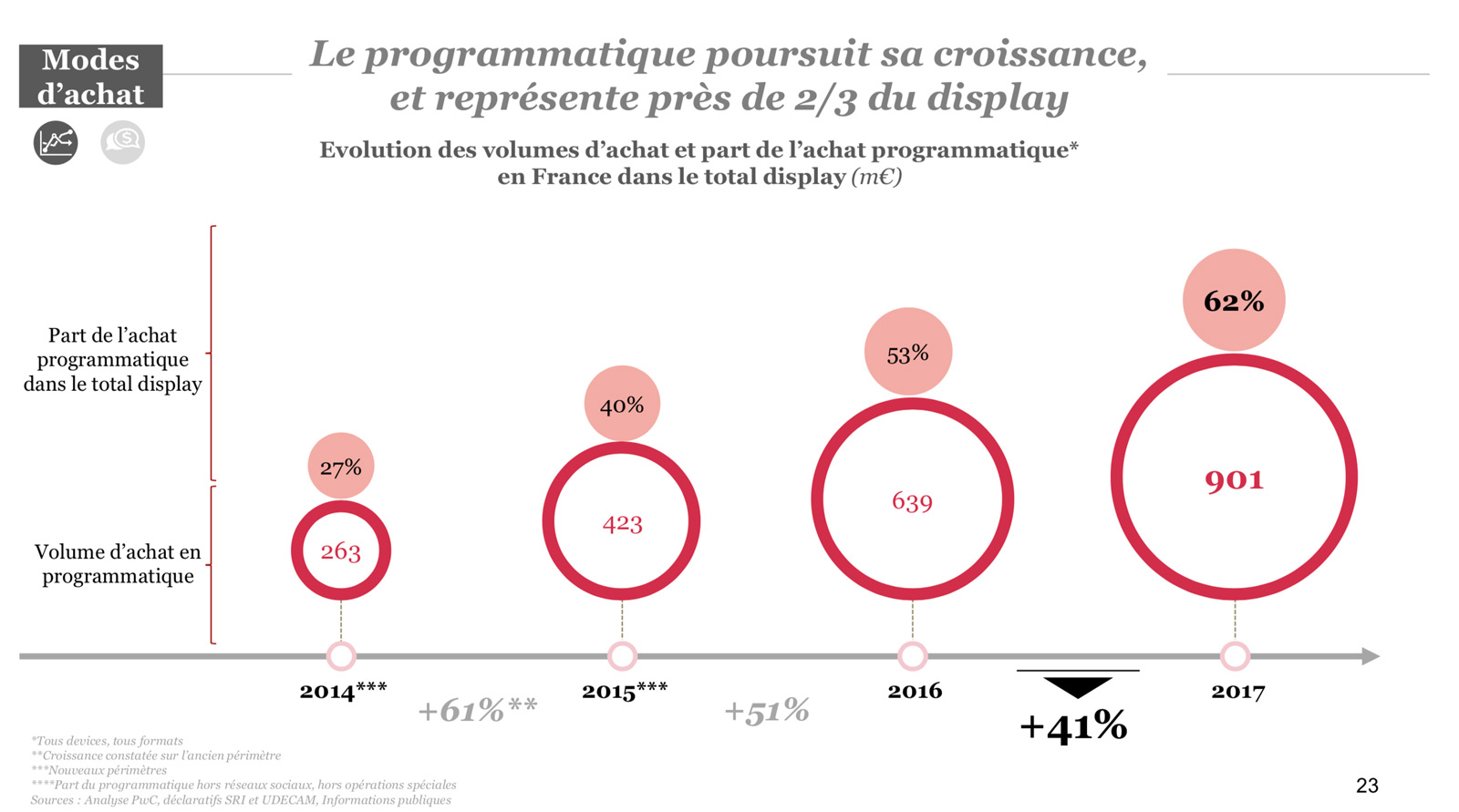

Le programmatique, jamais en reste, poursuit sa folle croissance à +41%, pour atteindre désormais 2/3 du display. Cette croissance est là aussi essentiellement portée par les réseaux sociaux (74% du marché). Mais le « hors social » progresse tout de même de +25%, ce qui est une bonne nouvelle pour les médias.

Le mobile

Pour tenter de rattraper les usages en croissance sur smartphones et tablettes (73% des visites sur le web), la publicité mobile progresse de +34%, pour atteindre 49% des investissements. Les investissements mobiles étant répartis entre 58% de search et 42% de display.

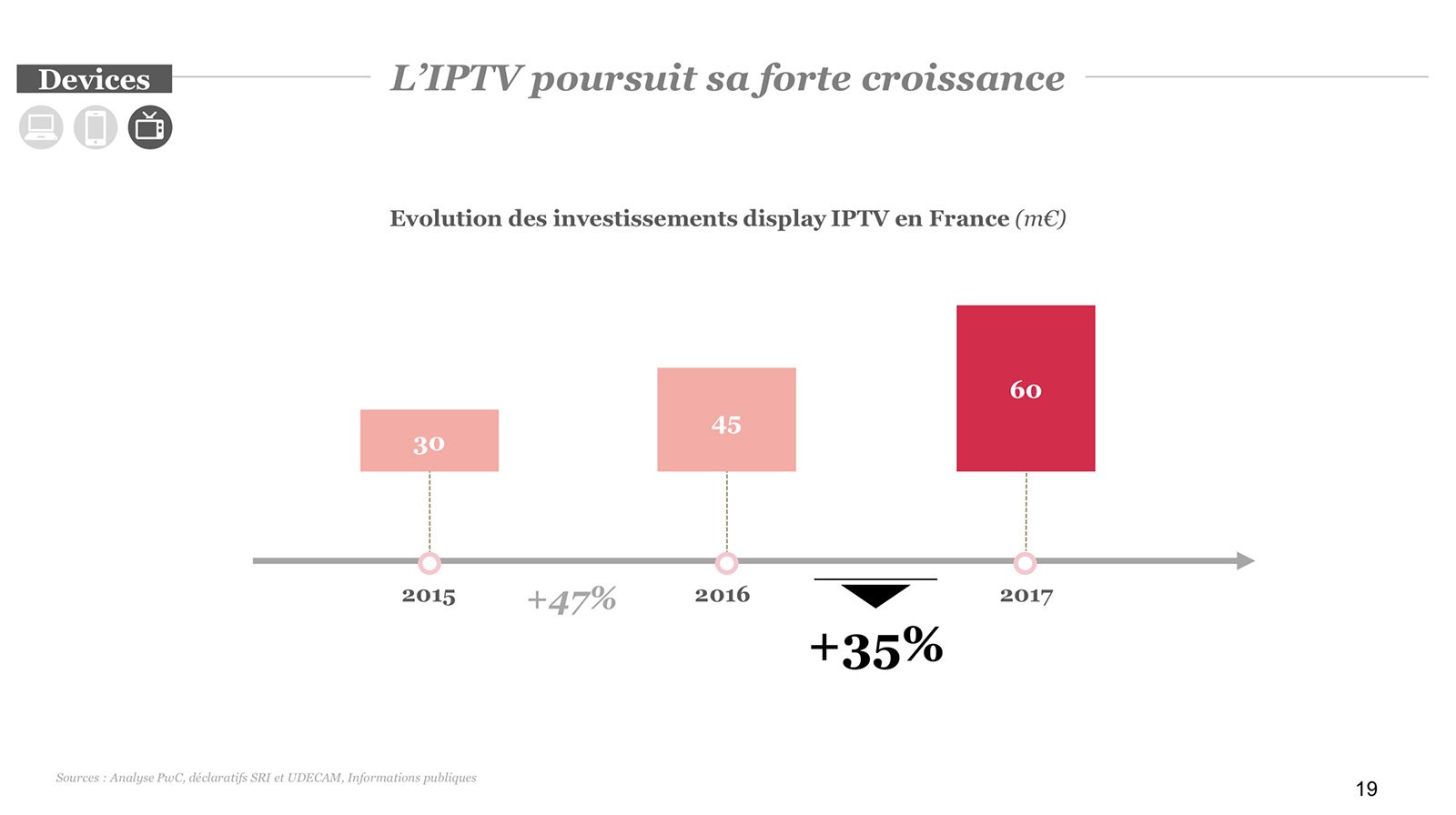

L’IPTV

À noter également la forte croissance du display sur l’IPTV : 35%. Pour un total marché représentant 60 millions d’euros seulement pour le moment.

Prospective

Le SRI identifie 2 challenges de tailles pour les années à venir :

– Les assistants vocaux

« Les interactions avec les assistants vocaux vont fortement se développer, avec des enjeux de créativité et de part de voix pour les marques, et un modèle économique publicitaire associé qui reste encore à définir. »

– L’attribution dans un parcours d’achat de plus en plus complexe

« La multiplication des points de contact et la complexification du parcours d’achat questionnent le modèle d’attribution historique au last click. De nouvelles formes de mesures sont à l’étude pour mieux redistribuer la valeur entre les différents acteurs. »

Infographie

Intervenants

Pour faire le point sur ce marché en perpétuel renouvellement le SRI et PwC ont interrogé 32 acteurs variés : des géants du digital (Facebook, Amazon, Snapchat), des régies plurimédias, des acteurs du programmatique ainsi que des agences média. À noter l’absence de Google.