Le digital — et la digitalisation des médias — tire le marché.

L’IREP, France Pub et Kantar Media dévoile le baromètre unifié du marché publicitaire (BUMP) analysant le secteur de janvier à septembre 2025. Ce baromètre trimestriel, devenu une référence pour les professionnels de la communication, croise les recettes des régies publicitaires, les investissements des annonceurs et les volumes bruts observés pour dresser un panorama complet de l’activité publicitaire en France.

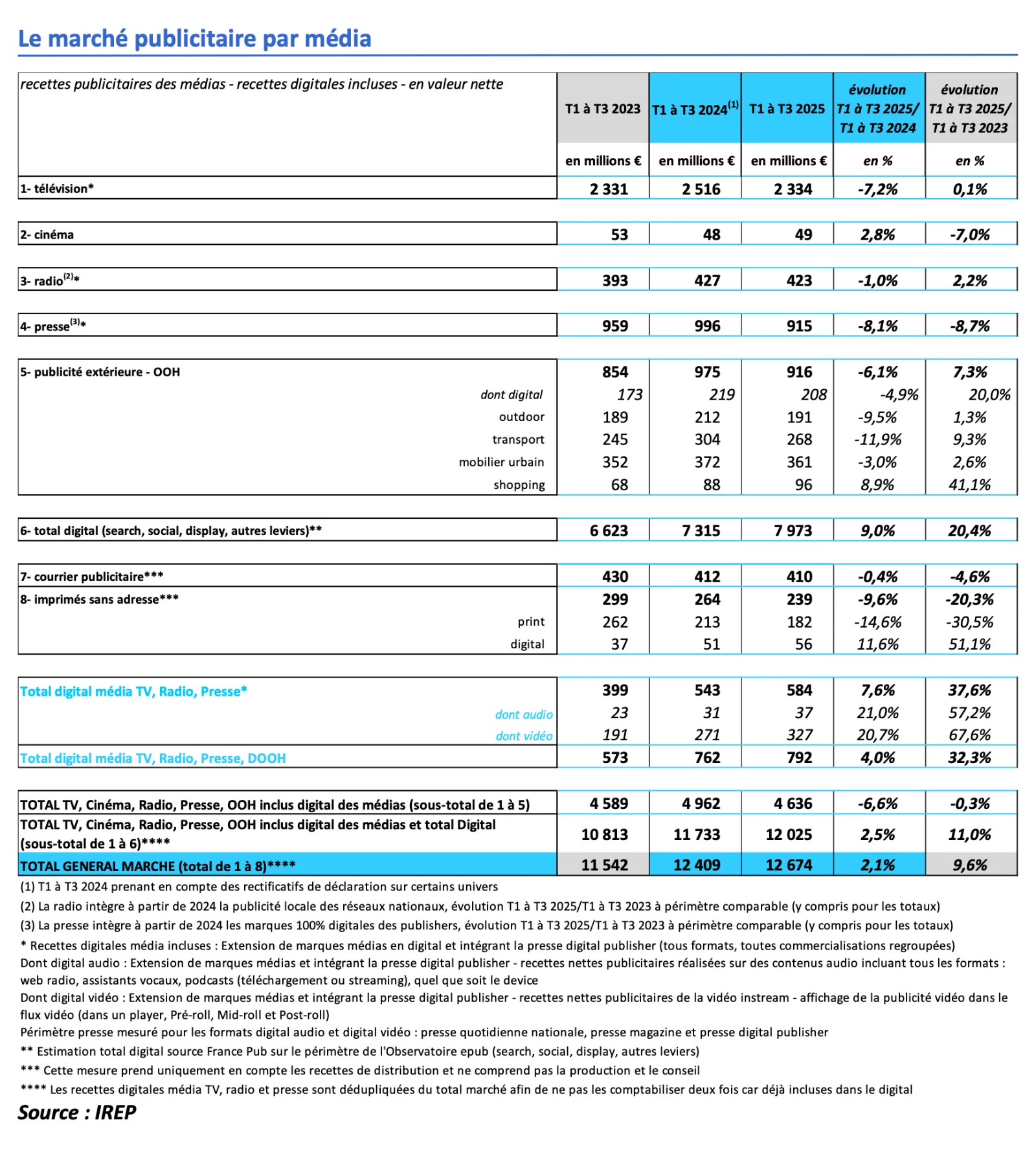

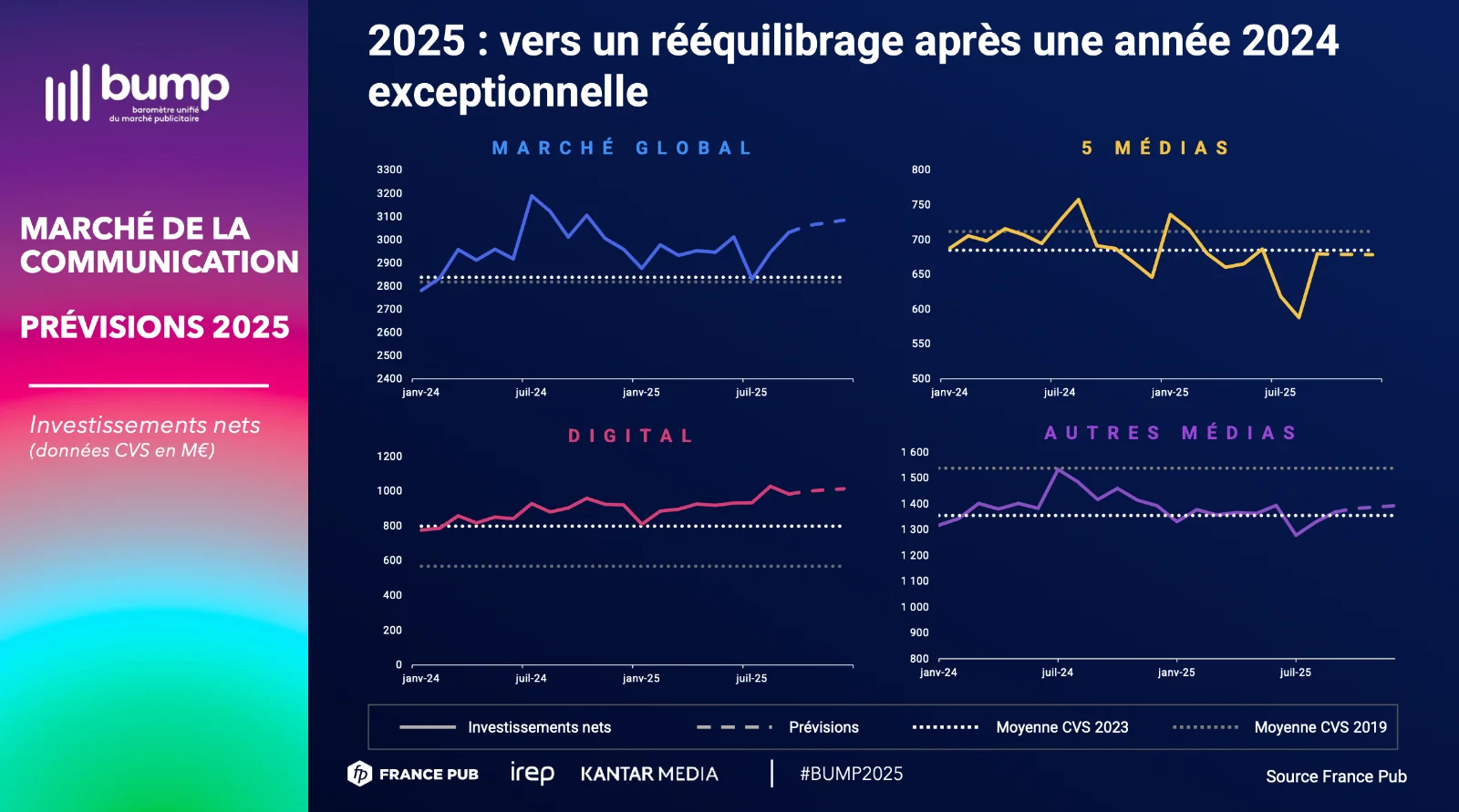

Le marché publicitaire français retrouve un rythme plus calme après l’emballement des Jeux Olympiques de 2024. Sur les neuf premiers mois de 2025, les recettes nettes atteignent 12,7 milliards d’euros, soit une progression de +2,1 % sur un an. Une croissance modeste, mais révélatrice d’un basculement structurel : le digital concentre désormais l’essentiel de cette croissance, tandis que les médias traditionnels peinent à retrouver leur souffle.

Dans un paysage en recomposition, les stratégies des annonceurs se divisent, les innovations s’accélèrent, et la frontière entre média et technologie s’efface un peu plus chaque trimestre.

Le digital, levier central des investissements

Le numérique n’est plus un pilier secondaire des stratégies médias : il en est devenu l’élément principal. Avec 7,97 milliards d’euros de recettes sur les trois premiers trimestres, le digital représente désormais 63 % du marché publicitaire média, et enregistre +9 % de croissance sur un an. En deux ans seulement, le poids du digital a bondi de 20 %, appuyé par la montée en puissance des formats vidéo, du social et du search.

Les chiffres traduisent une évolution de fond : les campagnes vidéo progressent de +20,7 % (attestant de la digitalisation de la télévision), tandis que les formats audio digitaux s’envolent de +57 % (idem, pour la radio). Les annonceurs recherchent davantage d’interactivité, de mesure et de flexibilité, autant de caractéristiques que les canaux numériques incarnent mieux que les médias linéaires.

Cette transition s’observe aussi dans la répartition globale des investissements en communication. Le digital concentre désormais 32 % du mix média, devant les cinq grands médias historiques (22 %) et les autres leviers marketing (47 %). Le numérique s’impose comme le cœur battant du paysage publicitaire français, redéfinissant les équilibres d’un marché autrefois dominé par la télévision.

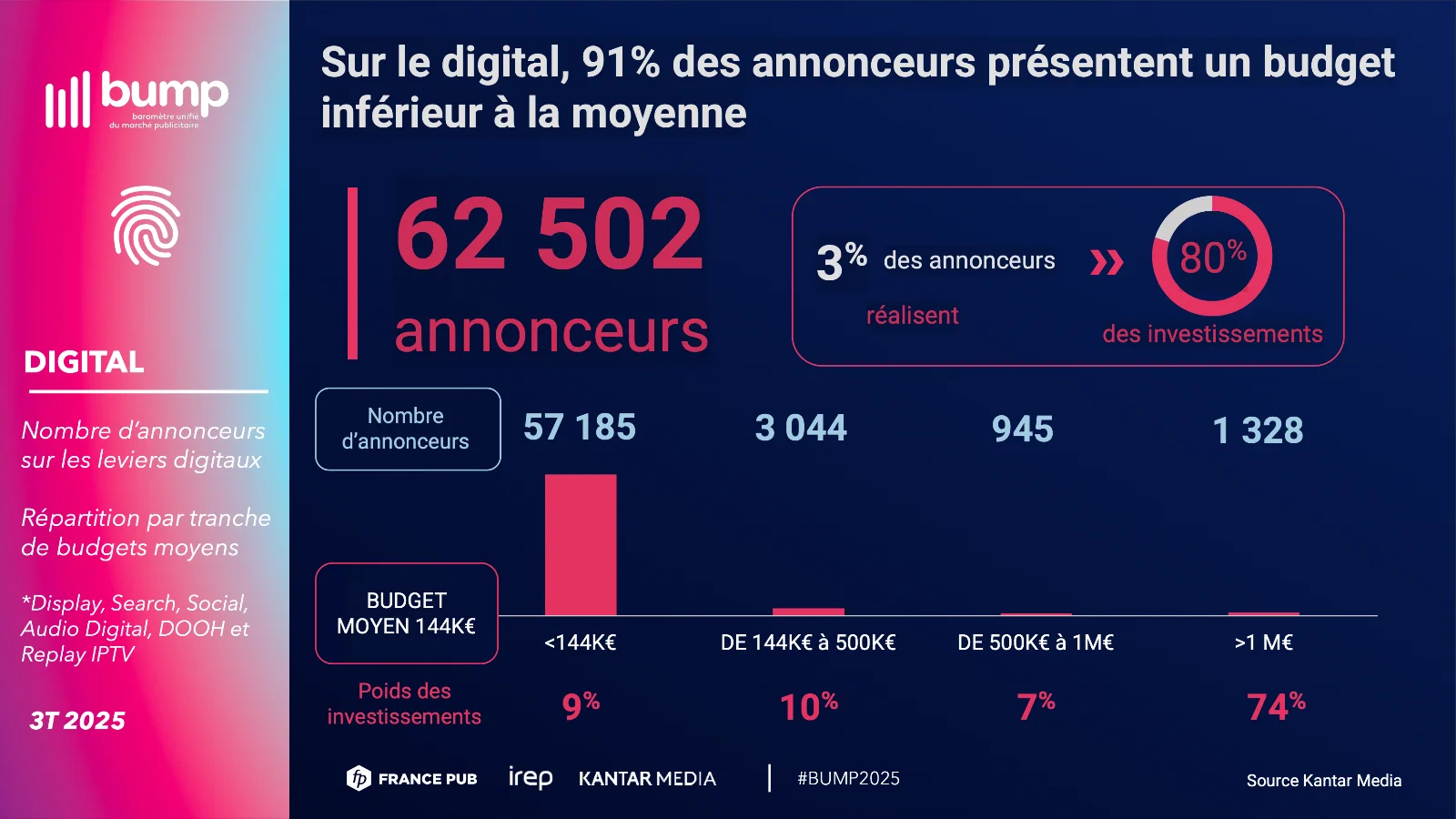

Sur le digital, 91 % des annonceurs disposent d’un budget inférieur à la moyenne, tandis que seulement 3 % concentrent à eux seuls 80 % des investissements, sur un total de 62 502 annonceurs actifs.

Télévision et presse : des médias en perte de vitesse

La télévision linéaire conserve une place majeure dans les plans médias, mais son modèle montre ses limites. Les recettes atteignent 2,33 milliards d’euros, en recul de -7,2 % par rapport à 2024. Une baisse logique après l’effet JO, mais révélatrice d’un déclin structurel. La durée publicitaire recule sur tous les segments : -11,2 % pour la TV linéaire, -9,5 % pour les chaînes nationales et -15,8 % pour le parrainage.

Le seul signe favorable vient du numérique : la télévision digitale (replay et display TV) représente désormais 14 % des revenus du média, preuve que la migration des investissements vers la CTV et le streaming est en marche.

Même constat pour la presse, qui enregistre 915 millions d’euros de recettes, soit -8,1 % sur un an. Le print décline encore (-2,1 %), notamment dans les quotidiens nationaux et les magazines. Malgré tout, les déclinaisons numériques progressent et représentent désormais 25 % du total presse. Peu d’annonceurs jouent encore la complémentarité entre papier et écran : seuls 12 % d’entre eux combinent les deux univers.

Ces chiffres illustrent une transition lente, mais inévitable : la valeur migre vers les formats digitaux, où la mesure et la personnalisation priment sur la puissance brute.

Affichage, radio et cinéma : des médias qui tiennent bon face à la concurrence

Le paysage de l’affichage montre des signaux contrastés. Le média cumule 916 millions d’euros de recettes, en baisse de 6,1 %. Le mobilier urbain et le transport pèsent sur les résultats, mais le DOOH poursuit sa progression avec une augmentation de 20 % par rapport à 2023. Aujourd’hui, 45 % des annonceurs OOH activent aussi une campagne sur écran, un signe clair que la transition s’accélère. Le segment « shopping » tire son épingle du jeu avec +8,9 %, preuve que le retail média et la proximité offrent encore des leviers d’efficacité.

La radio, de son côté, confirme sa stabilité : 423 millions d’euros de recettes, une légere baisse de 1 % sur un an, mais une croissance de +2,2 % sur deux ans. L’audio digital, très dynamique, renouvelle le genre et attire une nouvelle génération d’annonceurs.

Le cinéma, enfin, retrouve une place symbolique mais croissante dans les stratégies de marque. Avec 49 millions d’euros, le média affiche +2,8 % de progression et un portefeuille annonceurs en hausse de 14 %. Les campagnes s’y multiplient autour des blockbusters, souvent portées par des marques premium en quête d’émotion et d’expérience sensorielle.

Des marques qui choisissent leurs camps

Le marché publicitaire se divise entre deux profils distincts. D’un côté, plus de 51 000 annonceurs ont choisi une stratégie exclusivement digitale. Ils représentent 26 % des investissements nets digitaux et incarnent une génération née avec le e-commerce : Adobe, AliExpress, Opodo, ASOS, eBay, Le Lynx.

De l’autre, environ 12 400 annonceurs persistent dans une logique 100 % offline, privilégiant la télévision, la presse ou l’affichage pour préserver leur ancrage et leur image patrimoniale. Parmi eux, des marques bien connues du grand public comme St Hubert ou Rana.

Le social média illustre cette fragmentation. Sur plus de 32 000 annonceurs présents, 57 % n’activent qu’une seule plateforme. Linkedin domine ce segment avec 74 % d’annonceurs exclusifs, loin devant Instagram (31 %) et Facebook (25 %). TikTok (10 %) et Snapchat (4 %) séduisent des cibles plus jeunes, mais restent des territoires d’expérimentation.

L’intelligence artificielle, nouvel allié de la création

L’intelligence artificielle s’impose comme le nouvel outil incontournable du secteur. En deux ans, le nombre de campagnes intégrant l’IA a été multiplié par 4,4, passant de 128 en 2023 à 563 en 2025.

Les annonceurs l’utilisent pour générer des visuels, adapter les messages ou créer des déclinaisons en temps réel. Des acteurs comme Samsung, Google, OpenAI ou encore Carrefour s’en servent déjà pour optimiser la création et la diffusion.

Au-delà de l’engouement, l’IA transforme concrètement la chaîne de production publicitaire : elle raccourcit les délais, réduit les coûts et ouvre la voie à une personnalisation de masse, autrefois impossible à grande échelle.

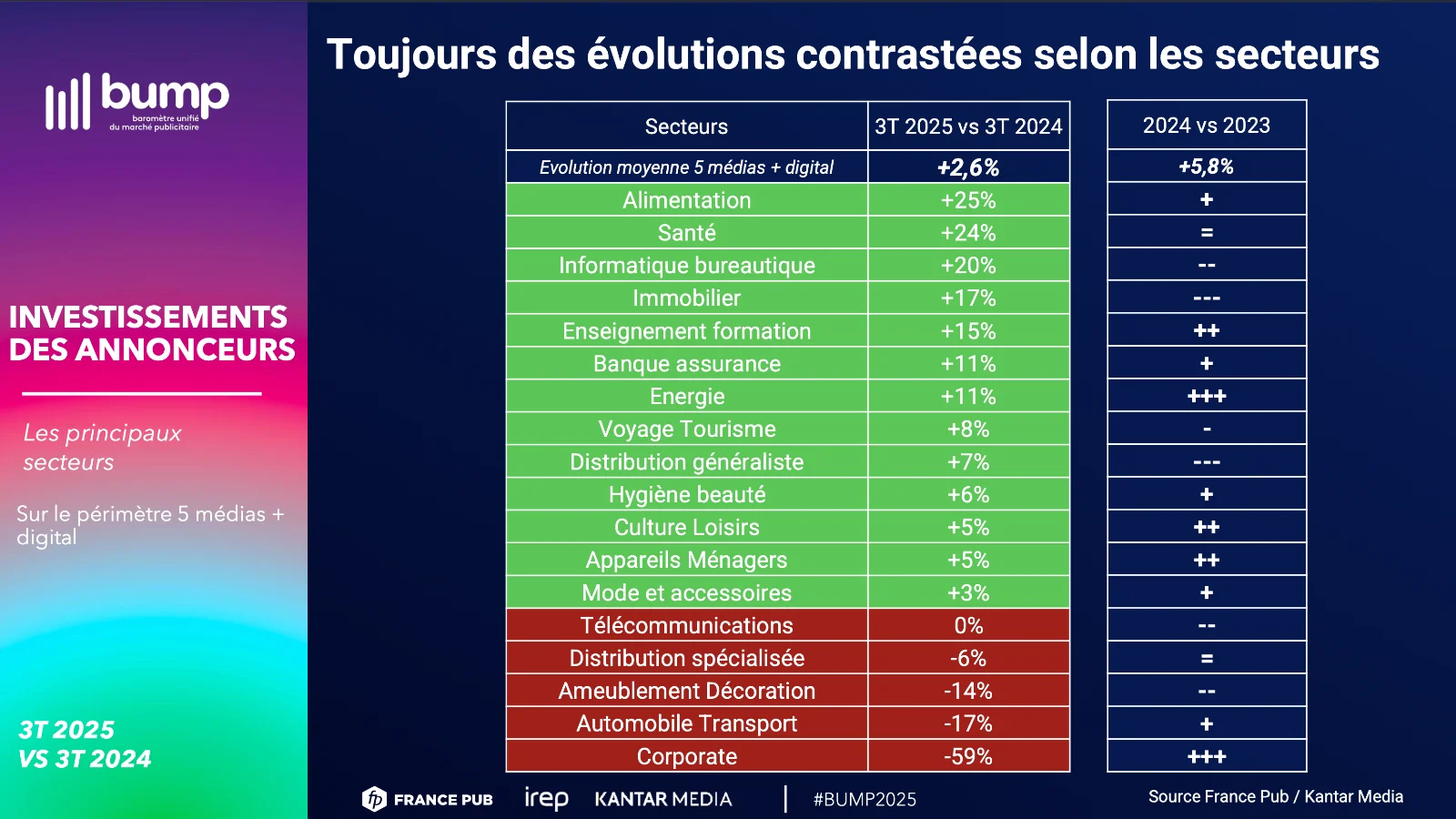

Un panorama sectoriel fragmenté

Les dynamiques de croissance varient fortement selon les secteurs : l’alimentation (+25 %), la santé (+24 %), l’informatique (+20 %) et l’immobilier (+17 %) figurent parmi les plus dynamiques. Le secteur banque/assurance progresse également (+11 %), tout comme l’énergie et le tourisme (+8 %).

À l’inverse, la distribution spécialisée recule de 6 %, l’ameublement de -14 %, l’automobile et le transport de -17 %, tandis que le corporate s’effondre à -59 %.

Ces écarts traduisent une redistribution des budgets vers les secteurs en transformation numérique rapide, au détriment des marchés plus traditionnels.

Le Top 10 des annonceurs sur les 5 médias reste dominé par la distribution, avec E.Leclerc, Lidl, Intermarché et Carrefour en tête, suivi de marques automobiles avec Renault et Peugeot, alimentaires (Ferrero, Procter & Gamble) et de services (Carglass, Auchan).

Bilan chiffré