4 % des annonceurs concentrent 80 % des investissements digitaux.

France Publicité, l’IREP et Kantar Media publient leur bilan du marché publicitaire et de la communication au premier trimestre 2026.

Les revenus publicitaires nets de l’ensemble des médias atteignent 4,275 milliards d’euros au premier trimestre de 2026, en hausse de +3,1% par rapport à 2025. Une progression portée essentiellement par le digital, alors que les cinq médias historiques reculent.

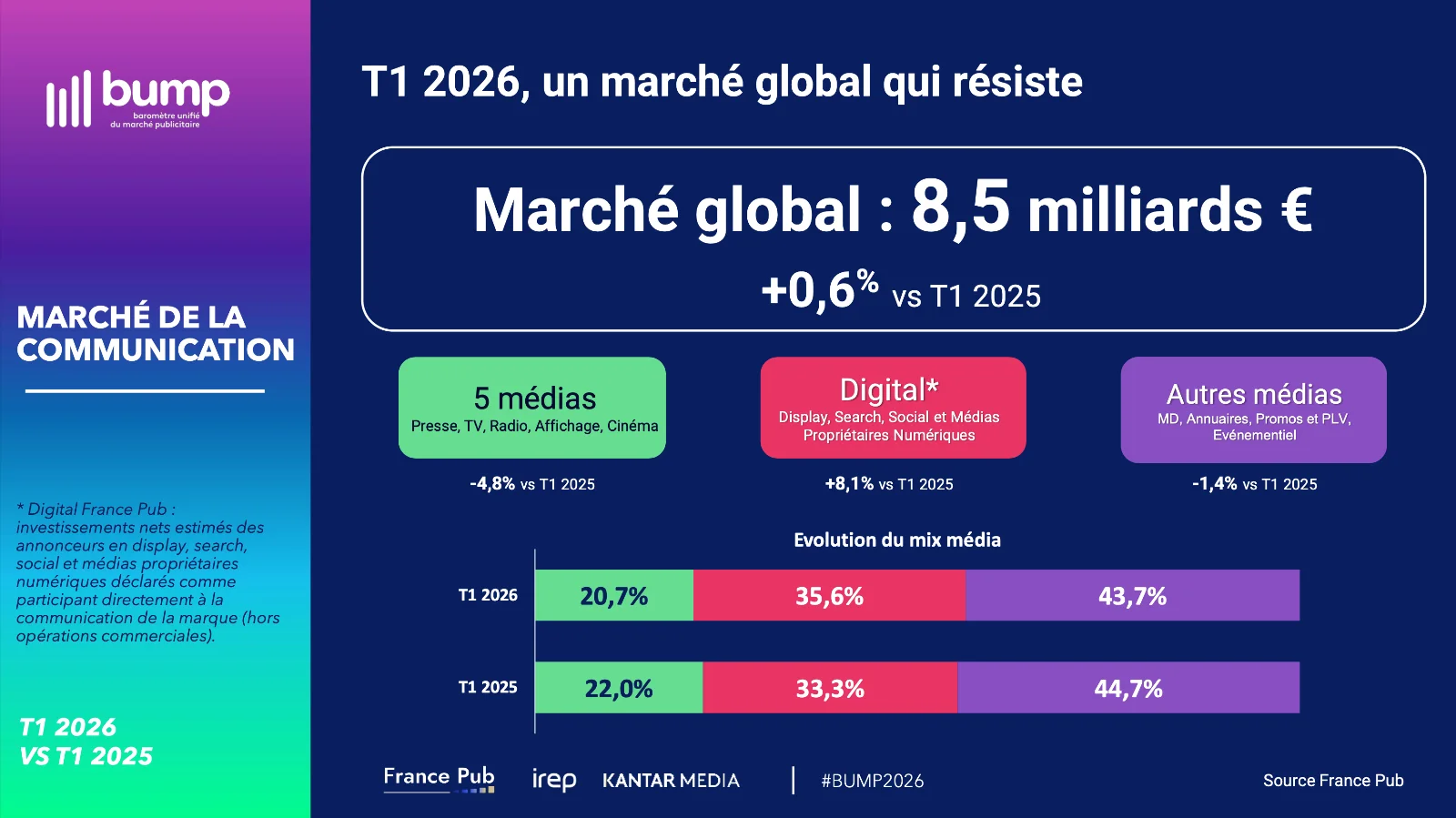

Le marché global de la communication atteint de son côté 8,5 milliards d’euros (+0,6%), marqué par des tensions internationales persistantes et une visibilité limitée sur les prochains trimestres.

Une croissance toujours portée par le digital

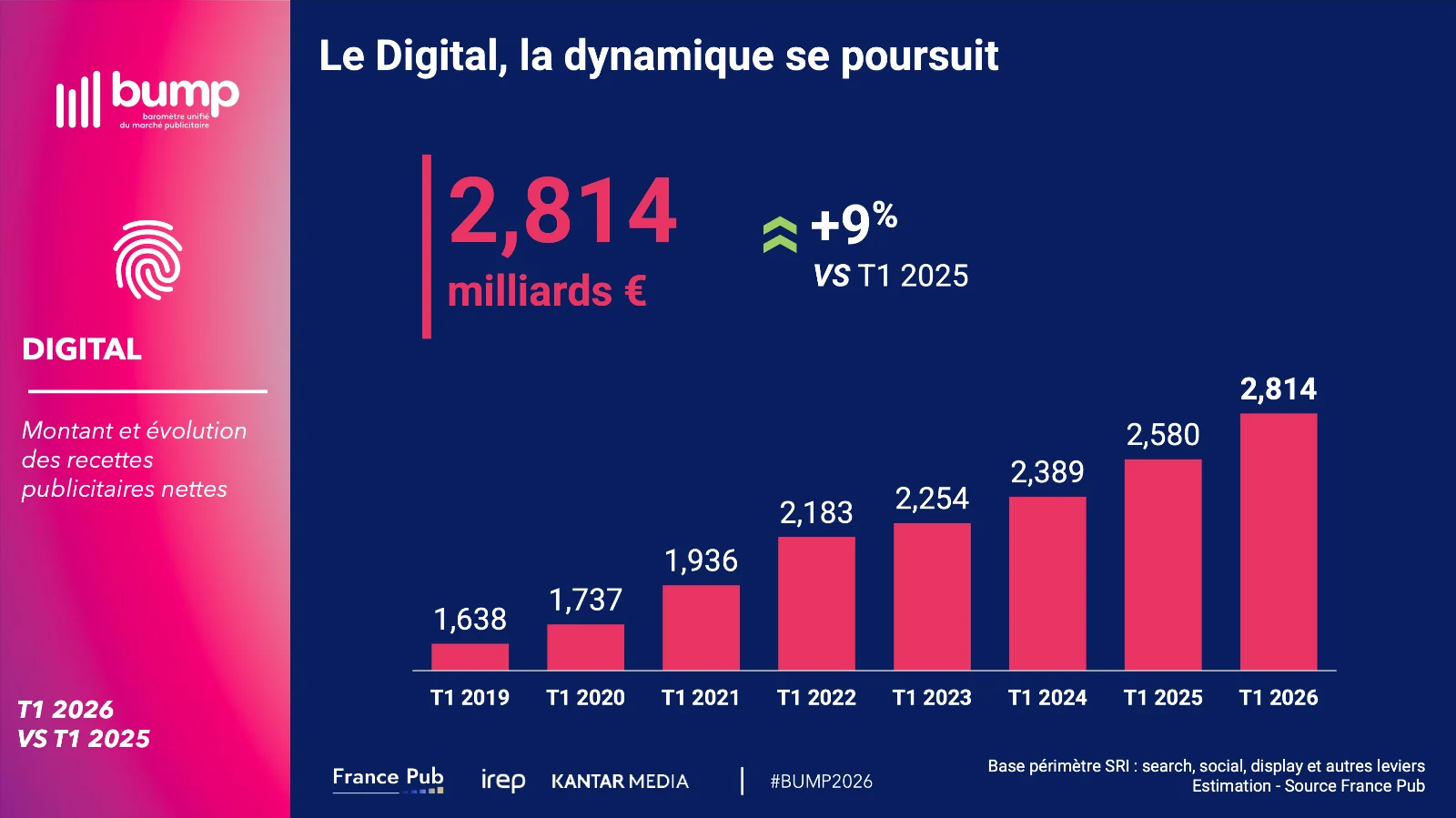

Le digital continue de porter le marché avec une croissance stable et régulière, passant de 1,638 milliard d’euros au premier trimestre en 2019 à 2,814 milliards d’euros en 2026. Sa part dans le mix média atteint désormais 35,6% contre 33,3% un an plus tôt, pendant que les cinq médias reculent à 20,7% dans la répartition globale des investissements.

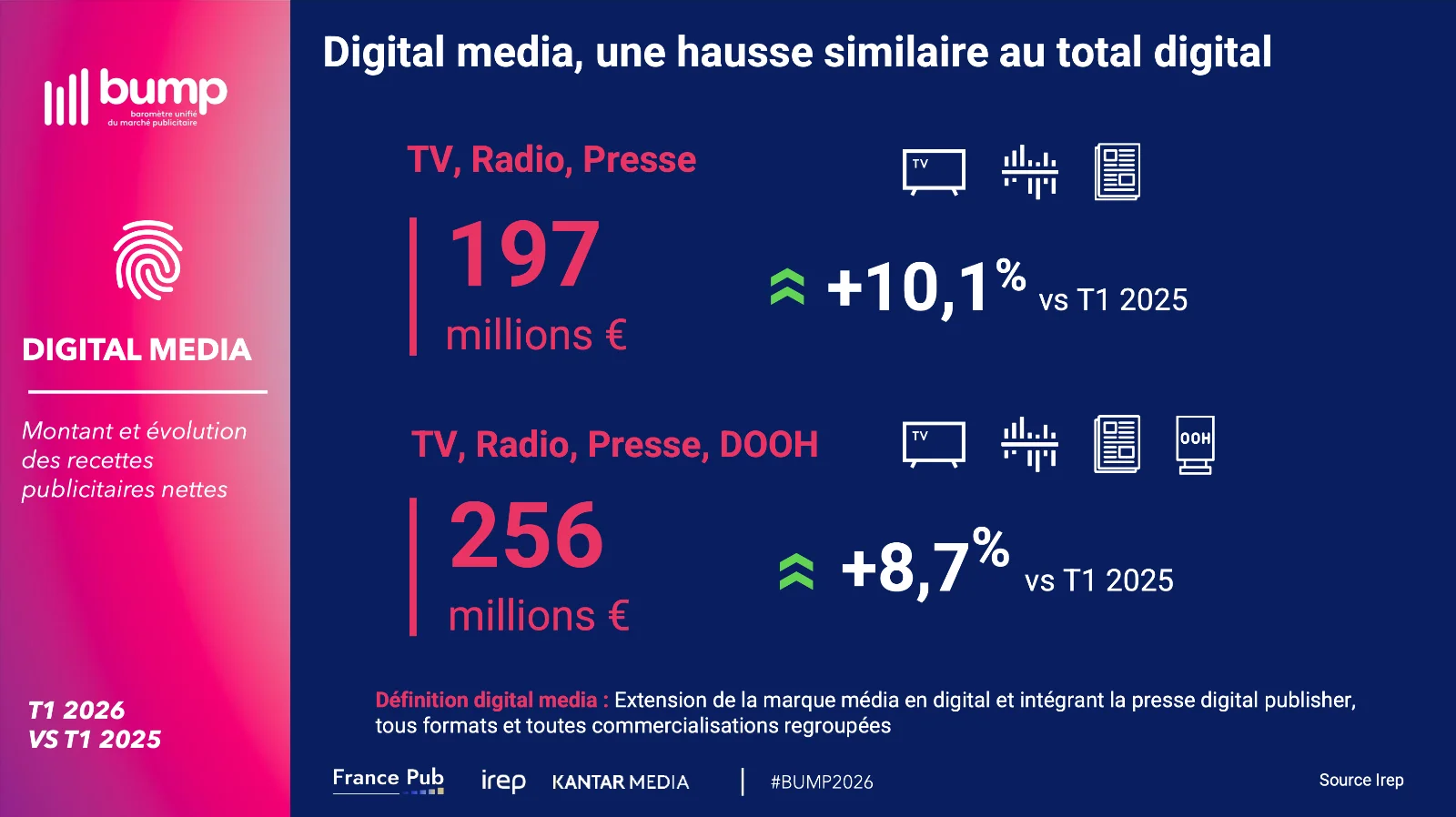

Les extensions digitales des médias traditionnels suivent également cette dynamique avec des recettes digitales TV, radio et presse en hausse de +10,1% à 197 millions d’euros, un total qui monte à 256 millions d’euros avec le DOOH (+8,7%), tandis que les formats audio et vidéo confirment leur rôle avec respectivement +21,3% et +14,2% de croissance.

La vidéo s’impose

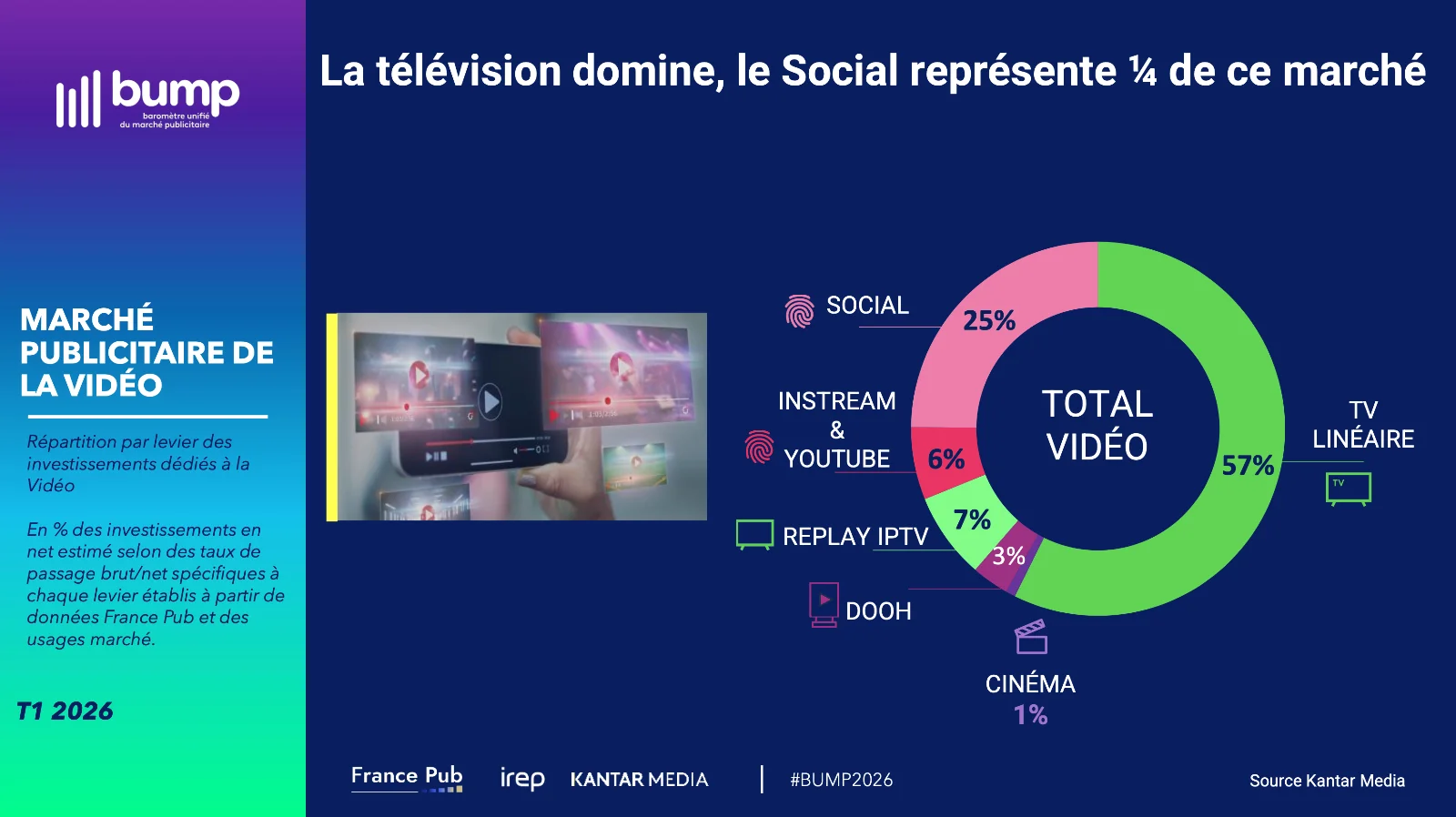

Le format vidéo occupe désormais une place structurante dans le marché, représentant 1,63 milliard d’euros d’investissements au premier trimestre 2026, soit 42% du marché global. Le format séduit largement avec 22 379 annonceurs, soit près d’un annonceur sur deux.

La télévision linéaire reste dominante et concentre encore 57% des investissements vidéo, mais le social pèse désormais 25%, suivi du replay IPTV à 7%, des formats instream et YouTube à 6%, du DOOH à 3% et du cinéma à 1%.

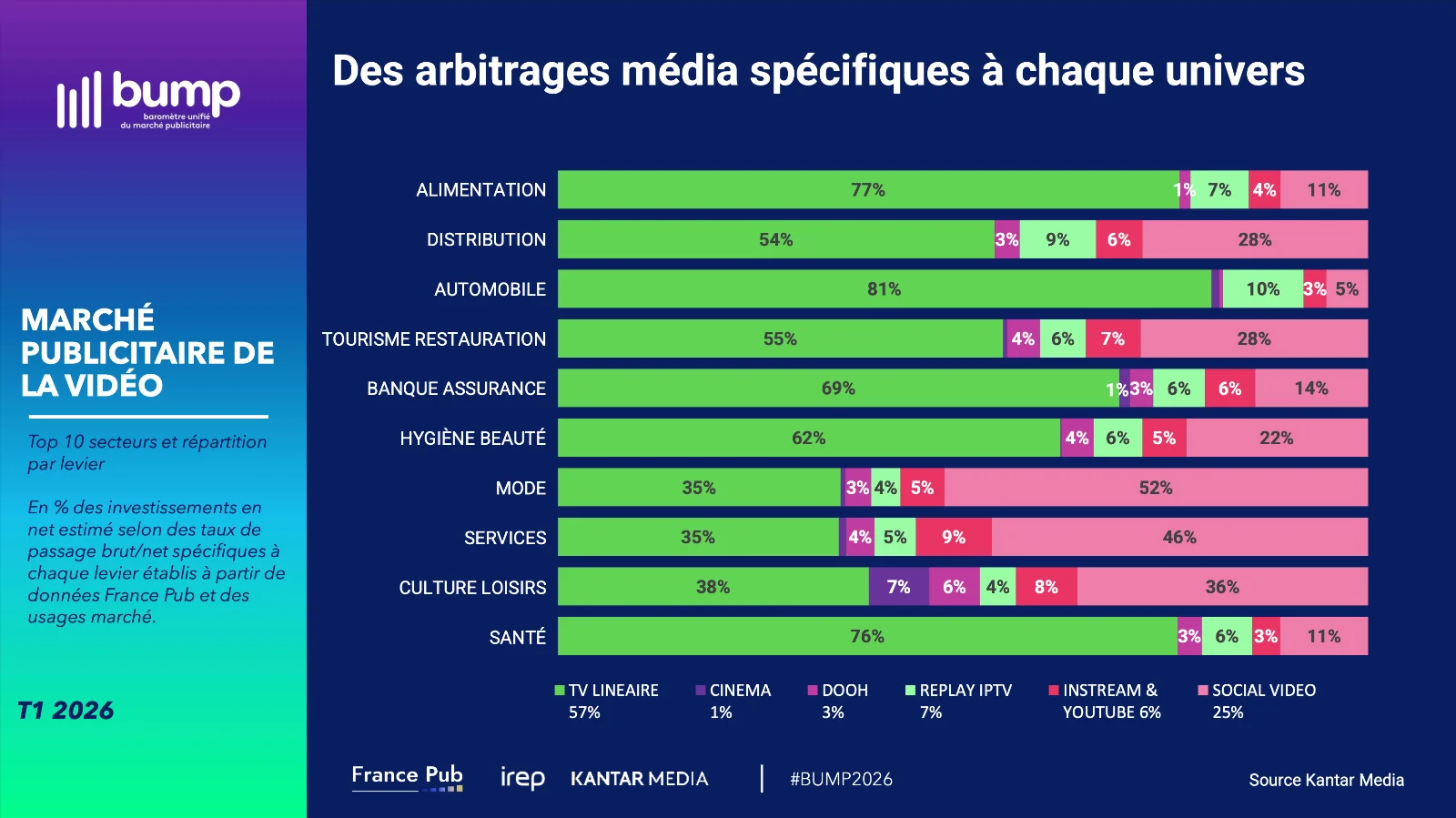

Les comportements varient selon les secteurs : la télévision reste dominante pour l’alimentation (77%), l’automobile (81%) et la santé (76%), alors que la mode s’oriente davantage vers le digital, suivie par les services et la culture-loisirs.

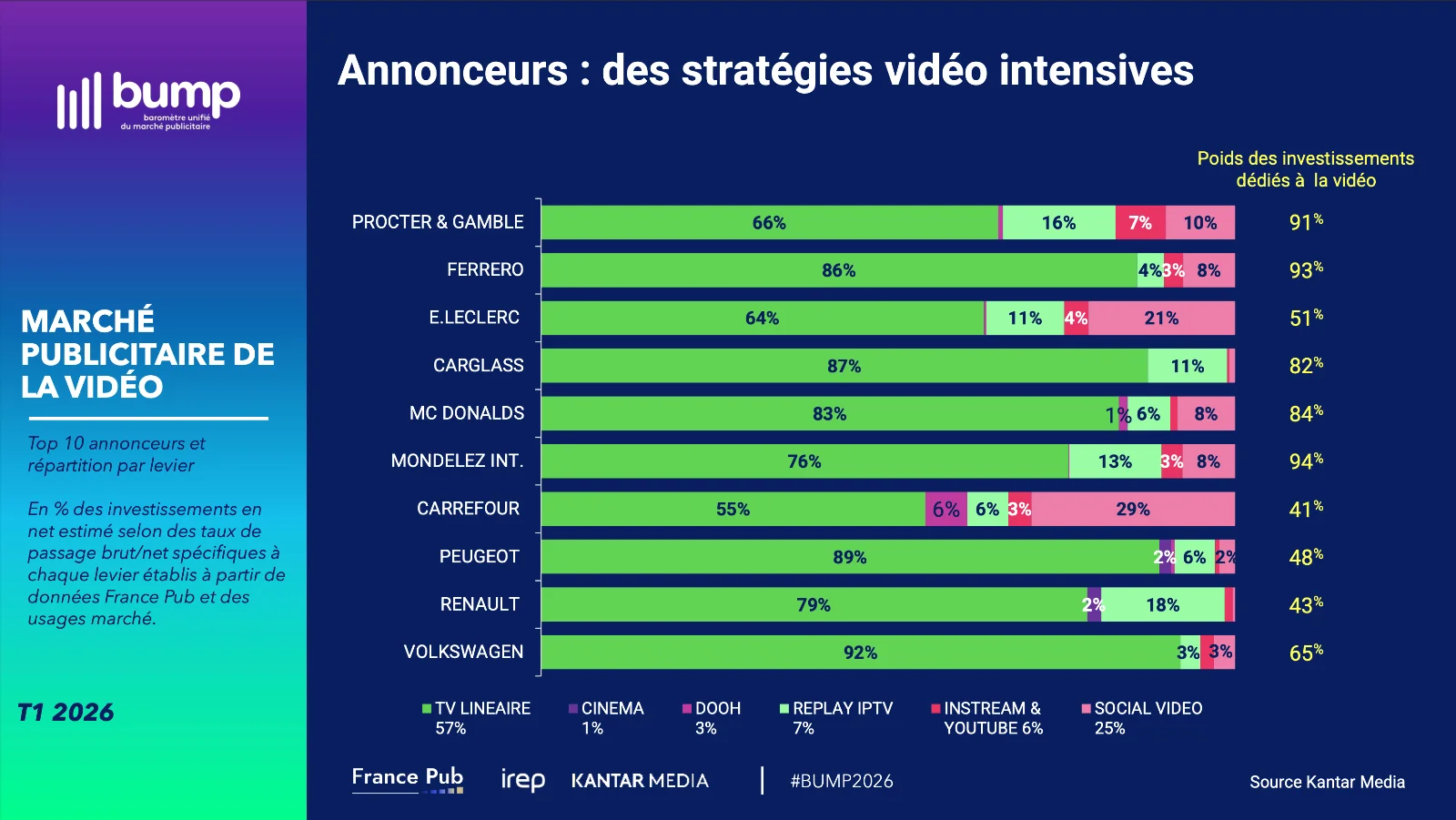

Chez les grands annonceurs, la vidéo devient largement majoritaire dans les plans médias, avec des niveaux particulièrement élevés chez Mondelez International (94%), Ferrero (93%), Procter & Gamble (91%) ou McDonald’s (84%), mais aussi chez Carglass (82%), Volkswagen (65%) et E.Leclerc (51%).

Un marché dominé par une minorité d’annonceurs

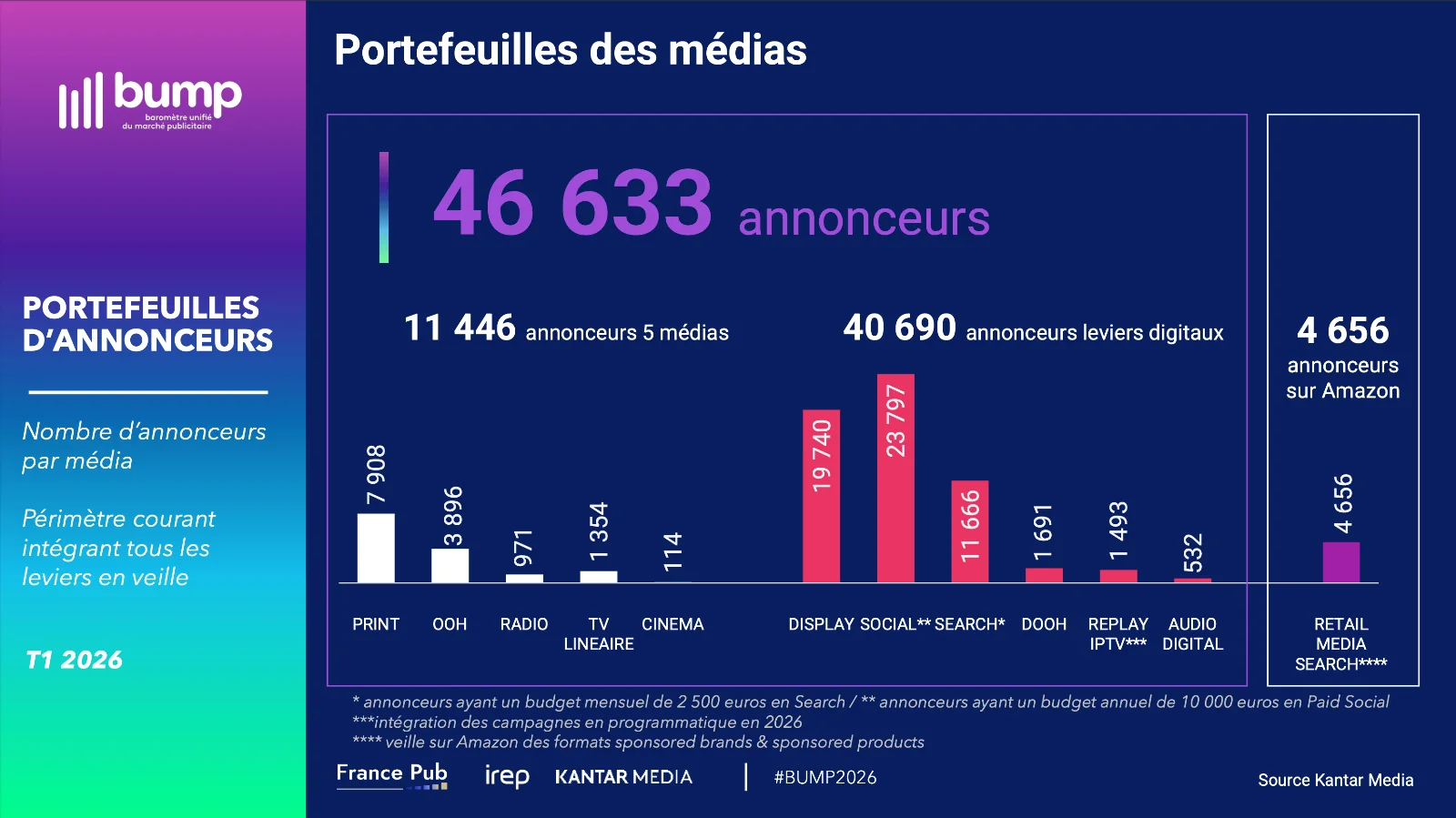

Le marché compte 46 633 annonceurs au total dont 40 690 actifs sur le digital, mais la répartition reste très déséquilibrée puisque 4% des annonceurs concentrent 80% des investissements, alors que plus de 37 000 annonceurs investissent moins de 88 000 euros, ne pesant que 11% du total.

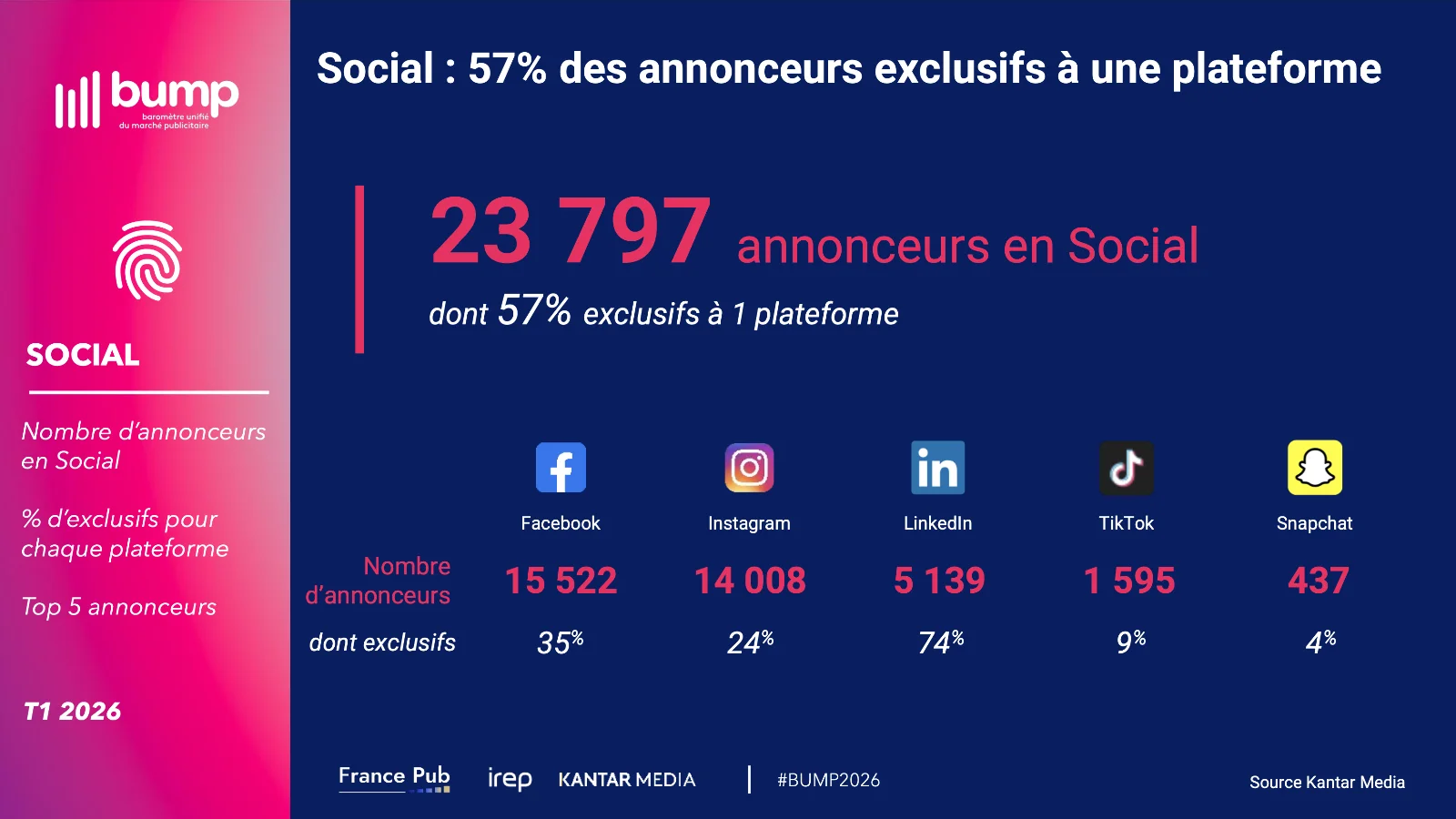

Le social confirme une logique de fragmentation avec 23 797 annonceurs, dont 57% n’activent qu’une seule plateforme. Facebook conserve la première place (15 522 annonceurs), devant Instagram (14 008), alors que LinkedIn se démarque avec 74% d’annonceurs exclusifs, TikTok et Snapchat jouant un rôle plus complémentaire.

La télévision recule nettement

La télévision enregistre un net recul au premier trimestre 2026, avec des recettes nettes en baisse de -8,1% à 722 millions d’euros.

Le portefeuille global télévision rassemble 5 854 annonceurs, mais reste relativement cloisonné entre les différents leviers. La TV linéaire compte 1 354 annonceurs, dont 38% sont exclusifs. Le TV display en rassemble 4 911, avec 23% d’exclusifs, tandis que le replay IPTV en compte 1 493.

Dans les usages, la complémentarité reste limitée : seuls 10% des annonceurs utilisent simultanément les trois leviers de la télévision (linéaire, display et replay).

Radio, presse et cinéma : des dynamiques contrastées

La radio se distingue dans ce paysage contrasté avec une croissance de +3,5% à 133 millions d’euros. Une performance portée en partie par le digital, qui représente désormais 12% des parts du média. Les volumes reculent toutefois légèrement, avec des dynamiques opposées selon les segments : les stations généralistes progressent (+3,6%), tandis que les stations locales reculent fortement (-12,9%).

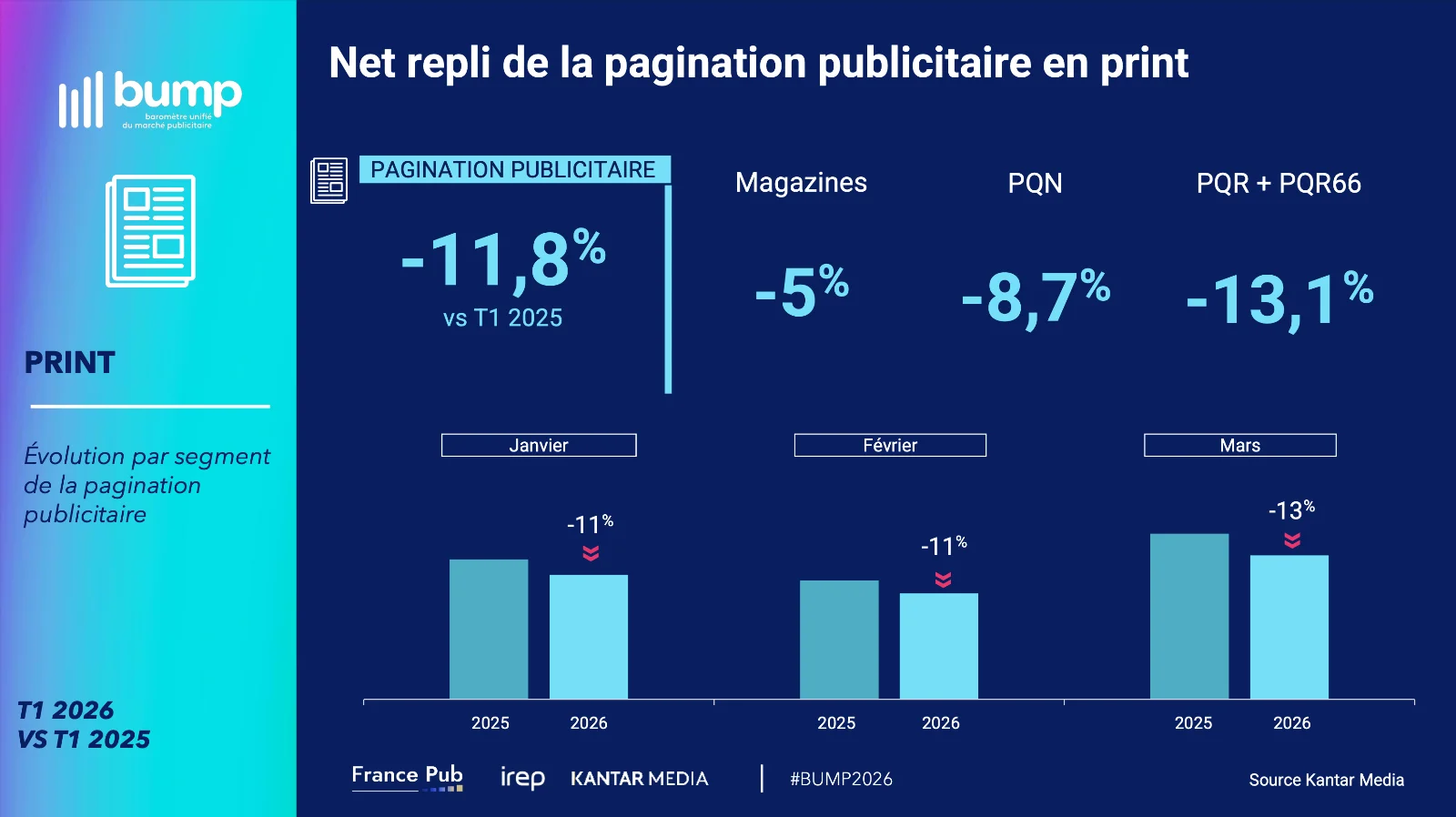

La presse poursuit son recul, avec une baisse de -5,3% -5,3% à 294 millions d’euros. Le print reste sous pression, avec une baisse de -11,8%, tandis que le digital représente désormais 24% des revenus du média.

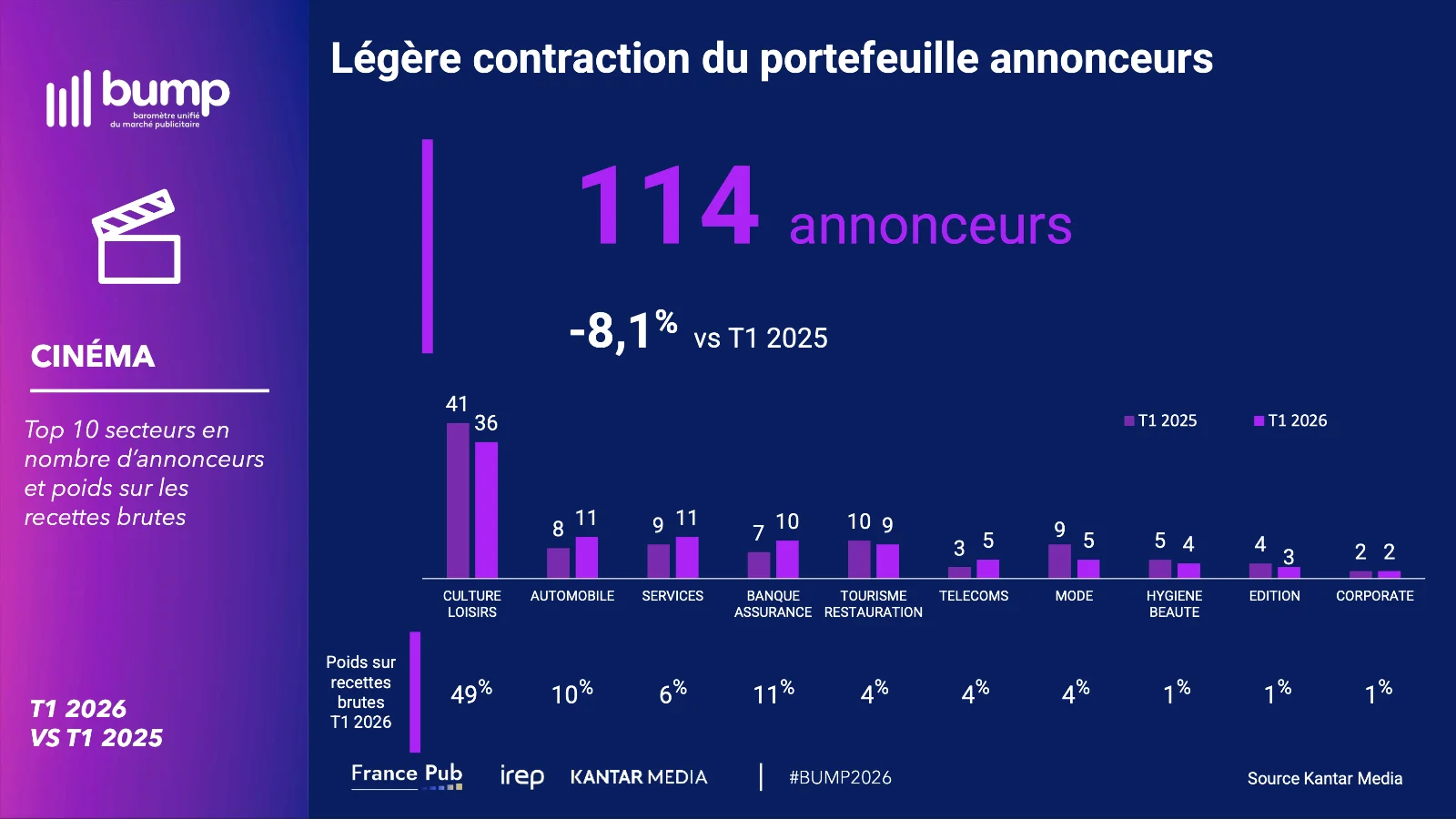

Le cinéma enregistre une baisse plus modérée à 17 millions d’euros (-2,3%), dans un marché toujours étroit. Le nombre d’annonceurs recule également (-8,1%) pour atteindre 114 acteurs.

La répartition par secteur reste très concentrée, dominée par la culture-loisirs (49%), loin devant la banque-assurance (11%) et l’automobile (10%), qui complètent le trio de tête.

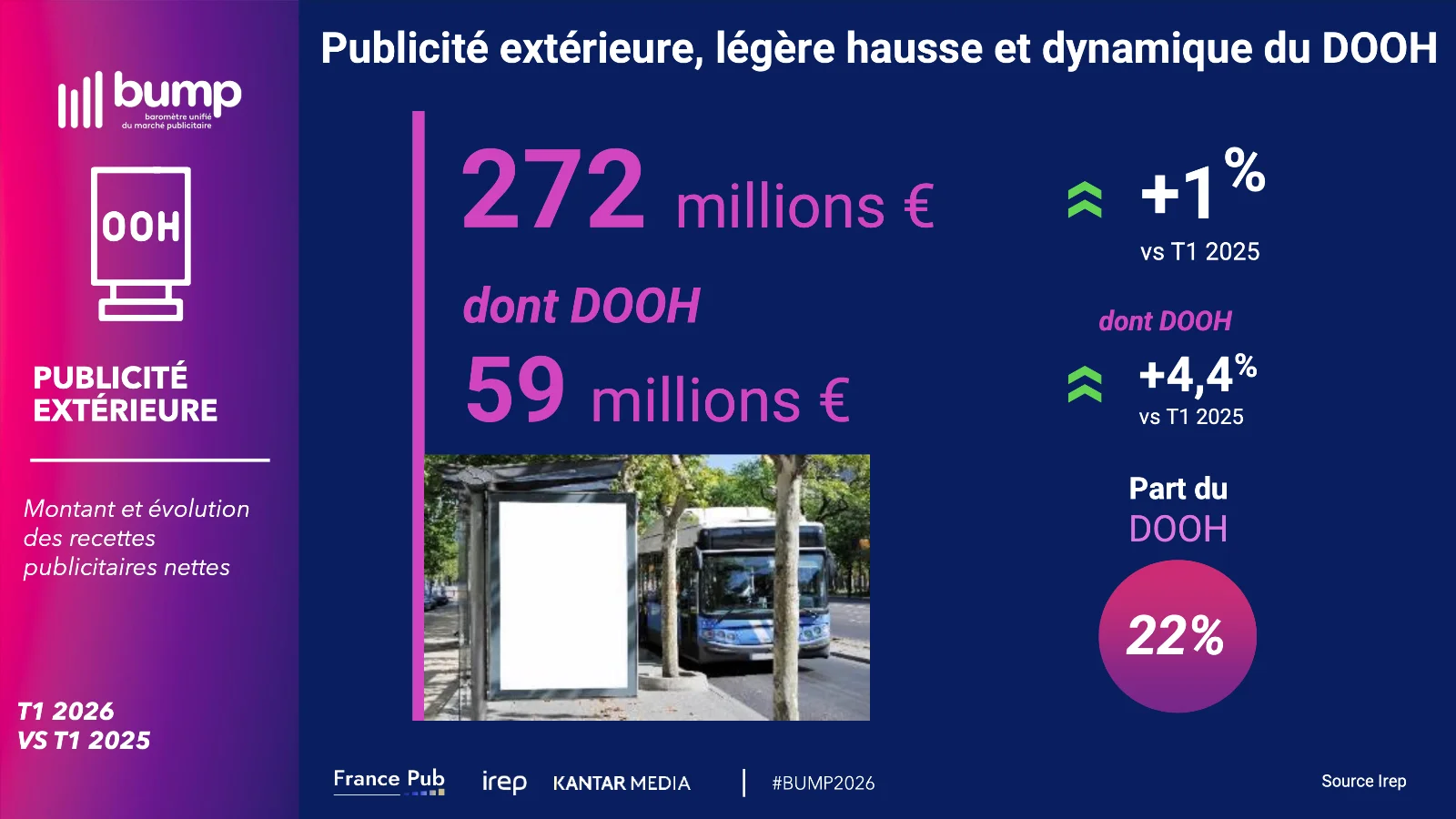

La publicité extérieure retrouve une légère croissance

La publicité extérieure progresse légèrement de +1% à 272 millions d’euros avec un DOOH en hausse de +4,4%.

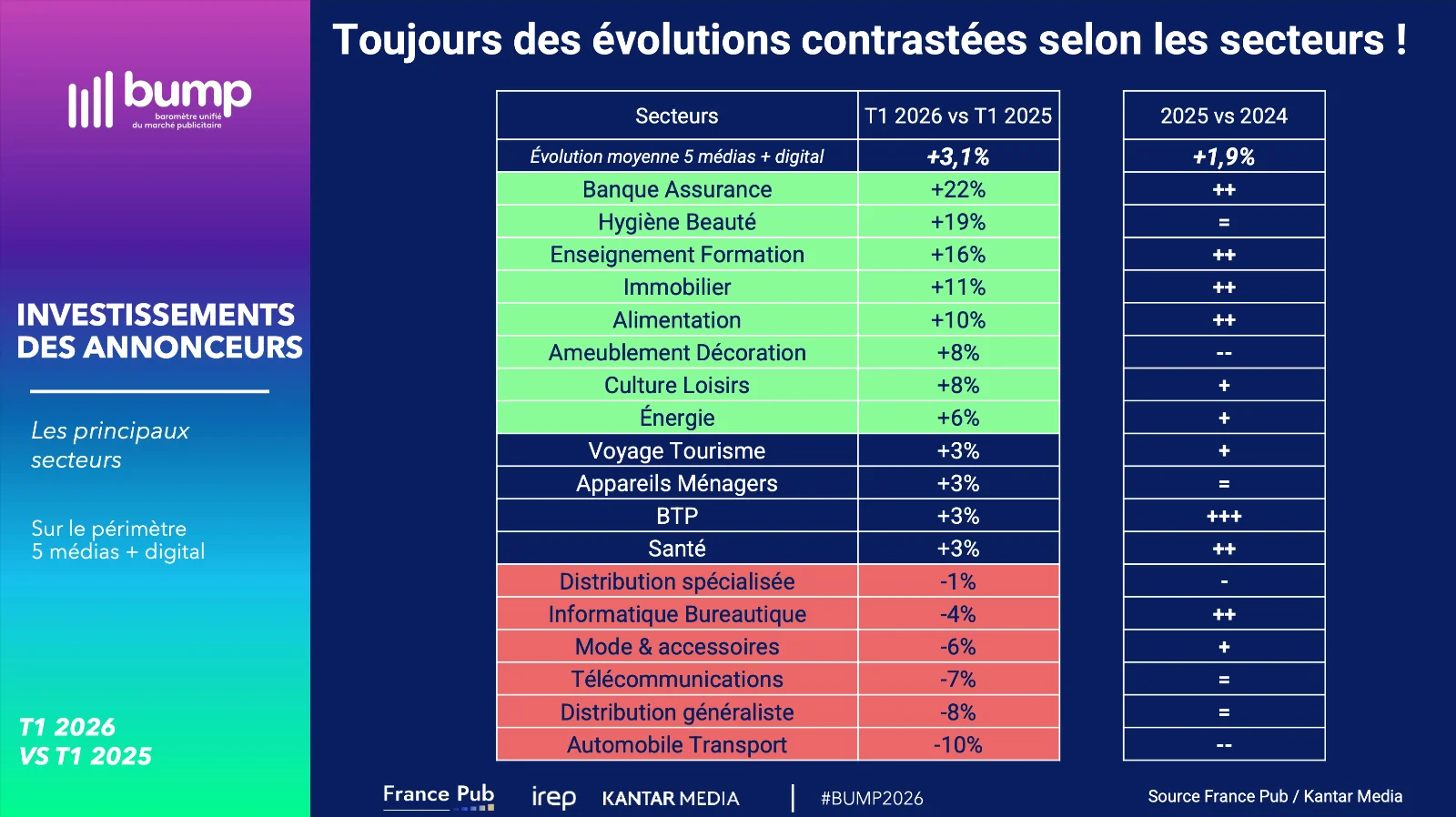

Des secteurs très inégaux

Les investissements par secteurs confirment des écarts importants avec une forte croissance pour la banque-assurance (+22%), l’hygiène-beauté (+19%), l’enseignement-formation (+16%) et l’immobilier (+11%), suivis de l’alimentation (+10%), de la culture-loisirs (+8%) et de l’ameublement (+8%), tandis que plusieurs secteurs reculent comme l’automobile (-10%), la distribution généraliste (-8%), les télécommunications (-7%) ou la mode (-6%).

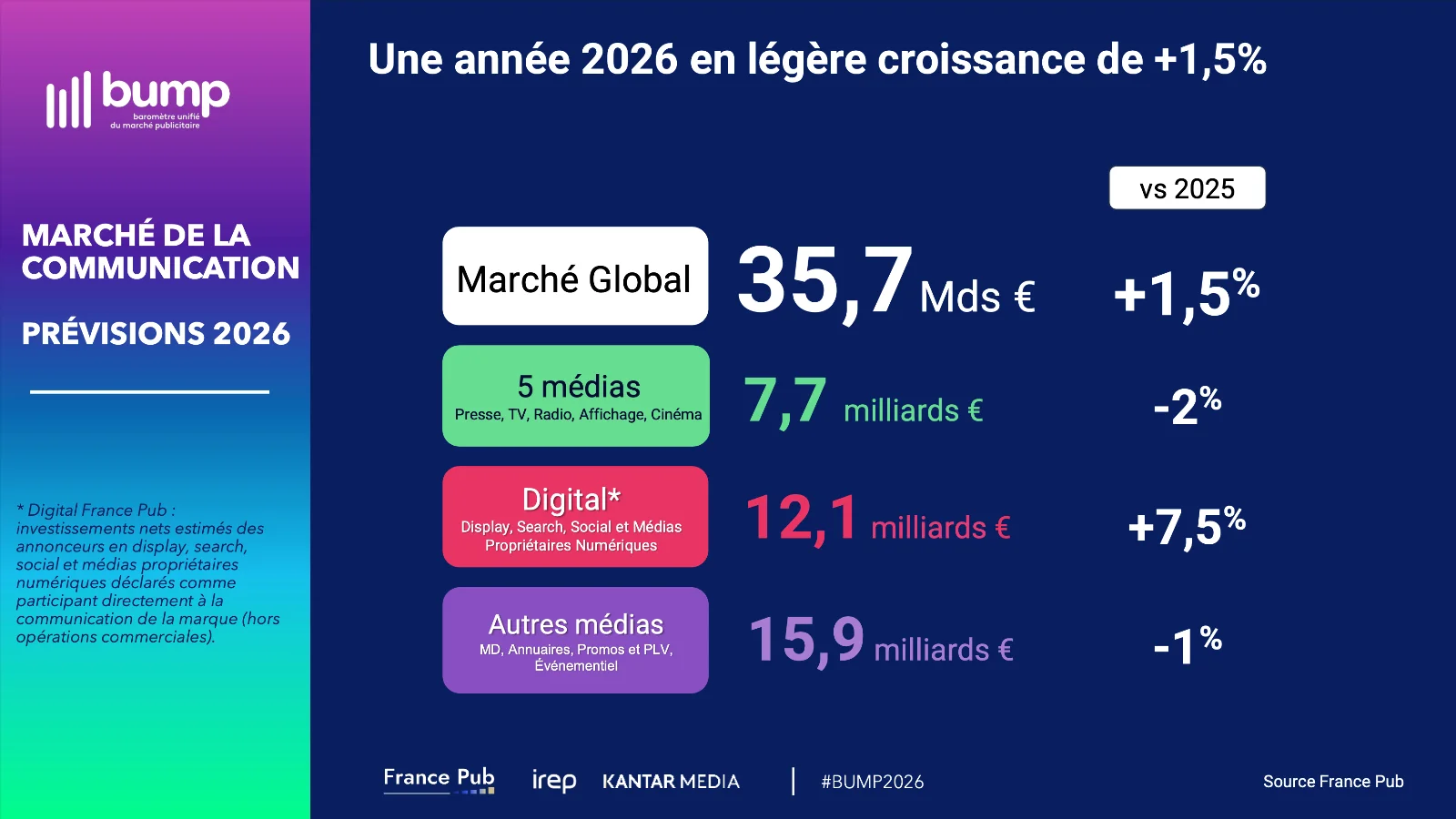

Pour l’ensemble de l’année 2026, France Publicité anticipe un marché de la communication à 35,7 milliards d’euros, en hausse limitée de +1,5%, avec un digital attendu en forte croissance (+7,5%) à 12,1 milliards d’euros, dans un contexte où la Coupe du monde pourrait constituer un important levier de croissance.